Saviez-vous que plus de 60% des Belges ont déjà souscrit un prêt pour financer un projet personnel ou immobilier ? L’accès au crédit s’impose comme une étape incontournable dans la vie de nombreux foyers, mais il reste entouré de conditions et de règles strictes. Comprendre le fonctionnement d’une offre de prêt, ses principes et ses implications peut faire toute la différence pour éviter les pièges et sécuriser son engagement financier.

Points Clés

| Point | Détails |

|---|---|

| Offre de prêt | C’est un document juridique qui spécifie les conditions de financement, incluant le montant, le taux d’intérêt et la durée de remboursement. |

| Types de prêts en Belgique | Il existe plusieurs catégories de prêts, comme les prêts personnels, hypothécaires et professionnels, chacun adapté à des besoins spécifiques. |

| Processus d’acceptation | L’obtention d’un prêt nécessite une analyse du dossier de crédit et une collaboration entre emprunteur et prêteur, avec des étapes claires à suivre. |

| Engagements juridiques | L’emprunteur doit se conformer à des obligations strictes, notamment le remboursement selon le calendrier et la communication des changements de situation financière. |

Table des matières

- Définition et principes d’une offre de prêt

- Différents types d’offres de prêt en Belgique

- Étapes clés du processus d’acceptation

- Critères d’éligibilité et documents requis

- Engagements juridiques et obligations de l’emprunteur

- Risques, coûts cachés et erreurs à éviter

Définition et principes d’une offre de prêt

Une offre de prêt représente un document juridique essentiel dans le processus de financement, définissant précisément les conditions dans lesquelles un établissement financier propose un crédit à un emprunteur potentiel. Cette proposition formelle détaille les paramètres fondamentaux du crédit, notamment le montant accordé, les modalités de remboursement, et les conditions financières spécifiques.

Au cœur de cette proposition, plusieurs éléments clés caractérisent une offre de prêt : le montant du crédit, le taux d’intérêt applicable, la durée de remboursement, et les garanties éventuellement requises. Ces éléments sont juridiquement encadrés et doivent respecter des normes précises établies par les régulateurs bancaires. Comprendre les critères d’éligibilité devient donc crucial pour saisir l’ensemble des implications d’un tel engagement.

Du point de vue légal, une offre de prêt possède une durée de validité déterminée, généralement de 14 jours minimum, pendant laquelle l’établissement prêteur reste lié par ses propositions. Une fois acceptée par l’emprunteur, cette offre se transforme en un contrat de crédit officiellement signé, établissant un engagement mutuel entre le prêteur et l’emprunteur. Cette transition marque le passage d’une proposition potentielle à un engagement financier contractuel.

Les principes fondamentaux d’une offre de prêt reposent sur plusieurs critères essentiels :

- Transparence des conditions financières

- Adéquation avec la capacité de remboursement de l’emprunteur

- Respect des réglementations bancaires

- Détail précis des obligations de chaque partie

- Protection juridique des intérêts du consommateur

Différents types d’offres de prêt en Belgique

Le marché bancaire belge propose une diversité de prêts personnels adaptés aux différents besoins financiers des consommateurs. Ces offres se distinguent principalement par leur destination, leurs conditions de financement et les garanties associées, offrant ainsi une palette de solutions pour répondre aux projets personnels, professionnels ou immobiliers.

Dans le domaine des prêts personnels, on distingue plusieurs catégories essentielles : les prêts à la consommation, les prêts hypothécaires, et les crédits professionnels. Les conditions d’obtention varient significativement selon le type de crédit et le profil de l’emprunteur. Les prêts hypothécaires, par exemple, proposent différentes formules de remboursement comme les mensualités constantes, les amortissements constants et le terme fixe, permettant aux emprunteurs de choisir la structure qui correspond le mieux à leur situation financière.

Les prêts à la consommation couvrent un large spectre de besoins, allant du crédit personnel pour des projets individuels aux prêts affectés pour l’achat de biens spécifiques comme une voiture ou des équipements domestiques. Les crédits professionnels, quant à eux, sont conçus pour soutenir le développement des entreprises, offrant des solutions de financement adaptées aux investissements et aux besoins de trésorerie.

Chaque type de prêt présente des caractéristiques distinctes :

Voici un tableau comparatif des principaux types d’offres de prêt en Belgique :

| Type de prêt | Finalité principale | Garanties exigées | Durée typique |

|---|---|---|---|

| Prêt personnel | Projets individuels | Aucune garantie physique | 1 à 10 ans |

| Prêt hypothécaire | Achat immobilier | Bien immobilier en garantie | 10 à 30 ans |

| Crédit professionnel | Développement PME | Projets / Garanties diverses | 1 à 20 ans |

| Crédit renouvelable | Fonds disponibles | Aucune garantie | Flexible |

| Prêt étudiant | Financement études | Garanties parentales bienvenues | 1 à 10 ans |

- Prêts personnels : montants flexibles, durées variables

- Prêts hypothécaires : garanties immobilières, durées longues

- Crédits professionnels : liés à des projets entrepreneuriaux

- Crédits renouvelables : disponibilité permanente de fonds

- Prêts étudiants : conditions adaptées aux jeunes

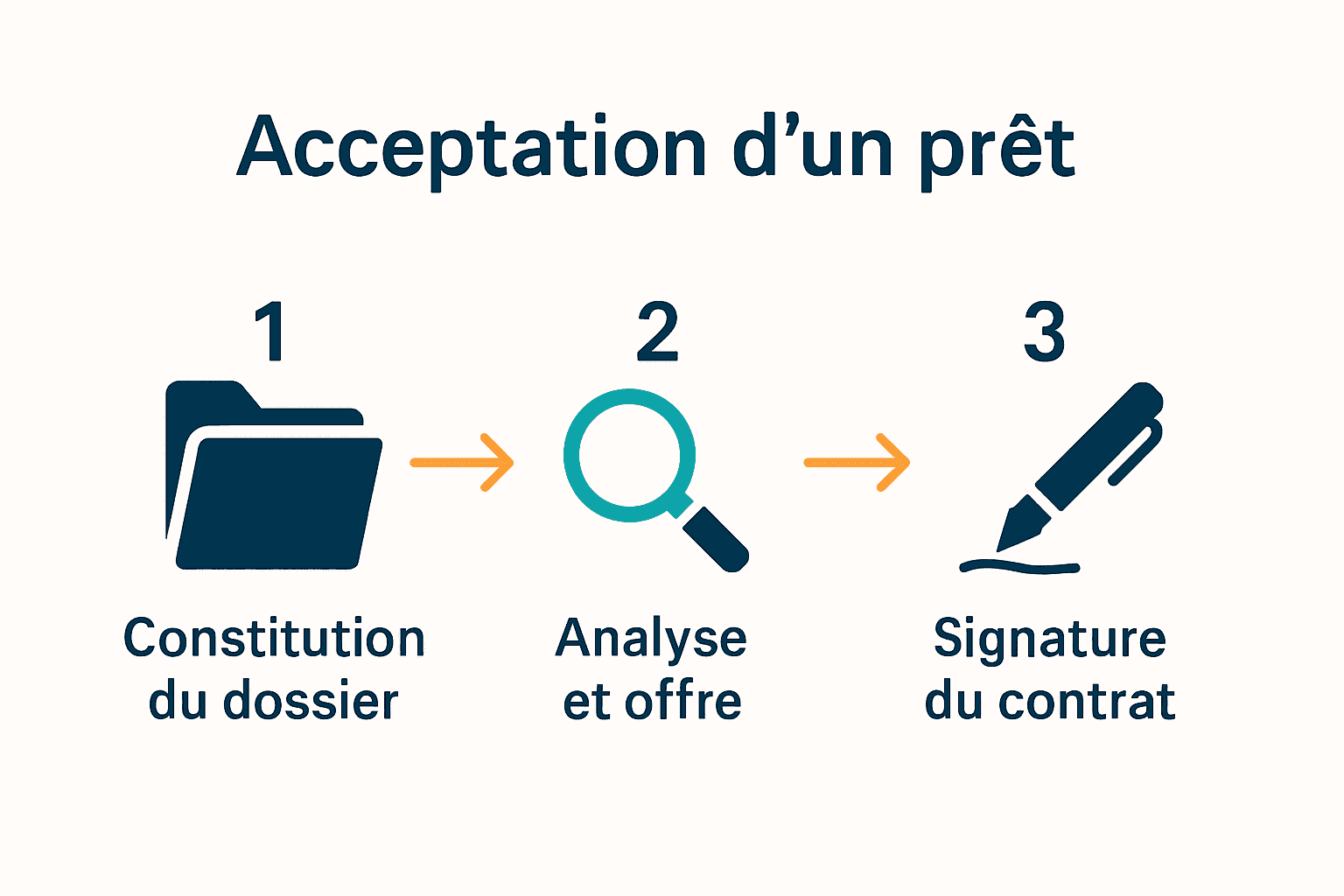

Étapes clés du processus d’acceptation

Le processus d’acceptation d’un prêt constitue un parcours structuré et réglementé qui nécessite la collaboration étroite entre l’emprunteur et l’établissement financier. Cette procédure vise à évaluer la capacité financière du demandeur et à garantir la faisabilité du projet de crédit, tout en respectant les normes légales et bancaires en vigueur.

La première étape cruciale consiste en l’étude approfondie du dossier de crédit. Le guide complet des démarches d’obtention de crédit recommande de préparer méticuleusement les documents nécessaires, tels que les justificatifs de revenus, les extraits bancaires et les documents d’identité. Les établissements financiers analysent alors plusieurs critères déterminants : la stabilité professionnelle, la capacité de remboursement, l’historique de crédit et le niveau d’endettement du demandeur.

Une fois le dossier instruit, l’établissement émet une offre de prêt formelle, valable généralement pendant une période minimale de 14 jours. Cette offre détaille précisément les conditions du crédit : montant accordé, taux d’intérêt, durée de remboursement et garanties requises. L’emprunteur dispose alors d’un délai pour examiner attentivement les conditions, négocier si nécessaire, et prendre une décision éclairée.

Les étapes principales du processus d’acceptation comprennent :

- Constitution du dossier de demande

- Analyse approfondie du profil financier

- Vérification des documents justificatifs

- Évaluation des risques par l’établissement

- Émission de l’offre de prêt

- Période de réflexion et d’acceptation

- Signature du contrat de crédit

Critères d’éligibilité et documents requis

L’obtention d’un prêt personnel en Belgique repose sur un ensemble de critères précis que les établissements financiers utilisent pour évaluer la fiabilité et la capacité de remboursement des emprunteurs potentiels. Ces critères visent à protéger à la fois les intérêts de l’institution bancaire et ceux du client, en garantissant un engagement financier responsable et adapté à la situation individuelle.

Les principaux critères d’éligibilité incluent la stabilité professionnelle, avec une attention particulière portée sur le type de contrat de travail, l’ancienneté et les revenus réguliers. Consultez notre guide complet pour rédiger votre demande de prêt pour comprendre comment présenter au mieux votre profil financier. Les banques examinent attentivement le taux d’endettement, qui ne doit généralement pas dépasser 33% des revenus mensuels, ainsi que l’historique de crédit et l’absence d’incidents bancaires.

Pour constituer un dossier de prêt complet, les documents requis sont essentiels et varient selon le type de crédit sollicité. Les justificatifs fondamentaux comprennent une carte d’identité valide, des fiches de paie récentes, des extraits bancaires démontrant la régularité des revenus, et une attestation d’emploi pour les salariés. Les indépendants devront fournir des documents comptables supplémentaires tels que les déclarations fiscales et les bilans des dernières années.

Les documents clés à préparer incluent :

- Carte d’identité nationale

- Justificatifs de revenus (3 derniers mois)

- Extraits bancaires

- Attestation d’emploi

- Déclaration de revenus

- Preuve de domicile

- Documents spécifiques selon le type de prêt

Engagements juridiques et obligations de l’emprunteur

Le contrat de crédit représente un engagement juridique contraignant qui définit précisément les responsabilités et les obligations de l’emprunteur envers l’établissement financier. Cet accord légal engage formellement l’emprunteur à respecter un ensemble de conditions financières et contractuelles, avec des conséquences potentiellement significatives en cas de non-respect.

Avant d’emprunter, il est crucial de comprendre les implications complètes de ces engagements juridiques. Les obligations principales comprennent le remboursement intégral du montant emprunté selon le calendrier préétabli, le paiement des intérêts convenus, et le maintien d’une situation financière stable permettant d’honorer ses engagements. Le droit belge stipule que toute modification unilatérale du contrat nécessite l’accord explicite des deux parties, garantissant ainsi une protection juridique pour l’emprunteur.

Les conséquences d’un manquement aux obligations peuvent être substantielles, allant de pénalités financières à des procédures de recouvrement, et potentiellement à des impacts négatifs sur la cote de crédit. L’emprunteur est notamment tenu de communiquer rapidement tout changement significatif dans sa situation personnelle ou financière qui pourrait affecter sa capacité de remboursement.

Les obligations juridiques principales incluent :

- Remboursement intégral du prêt

- Respect du calendrier de paiement

- Paiement des intérêts convenus

- Communication des changements financiers

- Maintien des garanties

- Conservation des documents contractuels

- Respect des conditions spécifiques du prêt

Risques, coûts cachés et erreurs à éviter

L’obtention d’un prêt personnel implique de nombreux risques financiers potentiels que tout emprunteur doit impérativement anticiper et comprendre avant de s’engager. Ces risques ne se limitent pas uniquement au montant emprunté, mais s’étendent à l’ensemble des implications financières et juridiques qui accompagnent un crédit.

Comprendre les risques du crédit à la consommation devient essentiel pour éviter les pièges financiers. Les coûts cachés peuvent inclure des frais administratifs, des pénalités de remboursement anticipé, des assurances obligatoires ou des frais de dossier non immédiatement apparents. Il est crucial de négocier et de comprendre chaque ligne du contrat, en prenant en compte non seulement le taux d’intérêt nominal, mais également le taux annuel effectif global (TAEG) qui reflète l’ensemble des coûts réels.

Les erreurs les plus fréquentes commises par les emprunteurs peuvent avoir des conséquences financières durables. Une surestimation de sa capacité de remboursement, le choix d’un crédit inadapté à sa situation personnelle, ou l’absence de provision en cas de difficultés financières peuvent conduire à des situations de surendettement. La transparence avec l’établissement prêteur et une évaluation réaliste de ses capacités financières restent les meilleurs remparts contre ces risques.

Les principaux risques et erreurs à éviter comprennent :

- Sous-estimer ses capacités de remboursement

- Négliger les coûts annexes du crédit

- Ignorer le TAEG réel

- Multiplier les crédits simultanément

- Omettre de constituer une épargne de sécurité

- Ne pas lire attentivement le contrat

- Sous-estimer l’impact sur sa cote de crédit

Prêt à transformer votre projet en réalité ? Découvrez l’accompagnement sur-mesure Astuce Crédit

Vous venez de parcourir tous les points essentiels pour comprendre le fonctionnement d’une offre de prêt : conditions, démarches, risques et engagements. Il est parfois difficile de s’y retrouver parmi les nombreuses exigences, critères d’éligibilité et documents à fournir. Si vous recherchez une solution simple et rapide pour avancer sans crainte d’erreur ou de mauvais choix, notre plateforme est conçue pour vous.

Chez Astuce Crédit.be, nous vous guidons à chaque étape : simulations personnalisées, conseils sur l’obtention du meilleur crédit, et mise en relation directe avec nos partenaires. Prenez une longueur d’avance en testant nos outils gratuits. Agissez maintenant pour sécuriser votre offre de prêt et concrétiser vos projets en toute confiance ! Visitez notre site et simulez votre crédit ou explorez les démarches pour obtenir un crédit en Belgique.

Questions Fréquemment Posées

Qu’est-ce qu’une offre de prêt ?

Une offre de prêt est un document juridique qui définit les conditions selon lesquelles un établissement financier propose un crédit à un emprunteur. Cela inclut des détails comme le montant, le taux d’intérêt, la durée de remboursement et les garanties requises.

Quels sont les différents types d’offres de prêt disponibles ?

Il existe plusieurs types d’offres de prêt, notamment les prêts personnels, les prêts hypothécaires, les crédits professionnels et les prêts étudiants, chacun ayant des caractéristiques, des conditions de financement et des garanties différentes.

Quels documents sont nécessaires pour obtenir un prêt ?

Les documents requis incluent une carte d’identité valide, des justificatifs de revenus, des extraits bancaires et, selon le type de prêt, des documents spécifiques comme des bilans pour les indépendants.

Quelles sont les étapes du processus d’acceptation d’un prêt ?

Le processus d’acceptation comprend la constitution d’un dossier de demande, l’analyse du profil financier, l’évaluation des risques par l’établissement, l’émission de l’offre de prêt, et enfin la signature du contrat de crédit.