Plus de la moitié des Belges ignorent que la durée choisie pour un prêt auto peut faire grimper le coût total du crédit de près de 30 %. Sélectionner la bonne période de remboursement ne se limite pas à alléger vos mensualités. Cela influence directement votre budget, vos projets et la valeur réelle de votre nouvel achat. Cet article met en lumière les critères essentiels pour choisir avec confiance la durée optimale, sans alourdir inutilement votre portefeuille.

Table des matières

- Définir la durée optimale d’un prêt auto

- Facteurs influençant la durée idéale en belgique

- Impacts de la durée sur le coût total du crédit

- Conditions légales et pratiques belges à connaître

- Erreurs courantes lors du choix de la durée

Points Clés

| Point | Détails |

|---|---|

| Durée optimale | Choisissez une durée de prêt automobile entre 36 et 72 mois en fonction de vos revenus et objectifs financiers. |

| Équilibre budgetaire | Ne dépassez pas 20% de vos revenus mensuels en remboursement pour éviter de fragiliser votre budget. |

| Coût total | Plus la durée est longue, plus le coût total du crédit augmente, il est donc crucial de considérer l’impact financier global. |

| Erreurs à éviter | Évitez de choisir uniquement selon les mensualités basses sans tenir compte du coût total du prêt. |

Définir la durée optimale d’un prêt auto

Lorsque vous envisagez un prêt automobile, la durée du crédit représente bien plus qu’une simple période de remboursement. C’est un élément stratégique qui impactera directement votre budget mensuel et le coût total de votre véhicule. Une sélection judicieuse nécessite une analyse approfondie de vos capacités financières et de vos objectifs à moyen terme.

En Belgique, les durées standard de prêt auto oscillent généralement entre 36 et 72 mois. Chaque période présente ses avantages et inconvénients spécifiques. Un prêt court signifie des mensualités plus élevées mais un coût total moins important, tandis qu’un prêt plus long permet des versements plus légers mais augmente les intérêts globaux. Votre choix dépendra de plusieurs critères personnels :

- Revenus mensuels disponibles

- Capacité d’épargne

- Valeur du véhicule

- Projet professionnel et personnel

- Âge et stabilité professionnelle

Pour déterminer précisément la durée optimale, je recommande d’utiliser notre simulation de prêt auto qui vous permettra de calculer différents scénarios. Une règle empirique consiste à ne pas dépasser 20% de vos revenus mensuels en remboursement de crédit. Au-delà, vous risquez de fragiliser votre équilibre budgétaire.

Les banques belges proposent généralement des financements entre 24 et 72 mois, avec une moyenne recommandée se situant autour de 48 à 60 mois. Ce créneau offre un compromis équilibré entre mensualités supportables et coût total maîtrisé. N’oubliez pas que plus la durée est longue, plus vous paierez d’intérêts, augmentant significativement le prix réel de votre véhicule.

Facteurs influençant la durée idéale en Belgique

La détermination de la durée optimale d’un prêt automobile dépend d’une combinaison de facteurs financiers et personnels. Contrairement à une idée reçue, il n’existe pas de durée universelle, mais plutôt une configuration adaptée à chaque profil. Les paramètres clés varient selon votre situation personnelle et vos objectifs financiers à moyen terme.

Plusieurs éléments essentiels entrent en ligne de compte dans ce choix stratégique. Voici les principaux facteurs à considérer :

- Revenu mensuel : Capacité de remboursement réelle

- Âge et stabilité professionnelle : Garantie de revenus futurs

- Valeur du véhicule : Prix et type d’automobile

- Taux d’intérêt : Impact sur le coût total du crédit

- Projet personnel : Objectifs financiers à court et moyen terme

Selon les experts de conditions d’obtention d’un prêt en Belgique, le choix de la durée doit tenir compte de votre équilibre budgétaire. Un principe fondamental consiste à maintenir vos mensualités en dessous de 20% de vos revenus mensuels, ce qui garantit une marge de sécurité financière.

Le conseil des experts de Test-Achats est clair : comparez méticuleusement les offres en analysant non seulement le taux d’intérêt mais aussi la durée totale du prêt. Un financement plus long peut sembler attractif avec des mensualités réduites, mais il augmentera significativement le coût total de votre véhicule. La clé réside dans un équilibre entre confort mensuel et dépense globale maîtrisée.

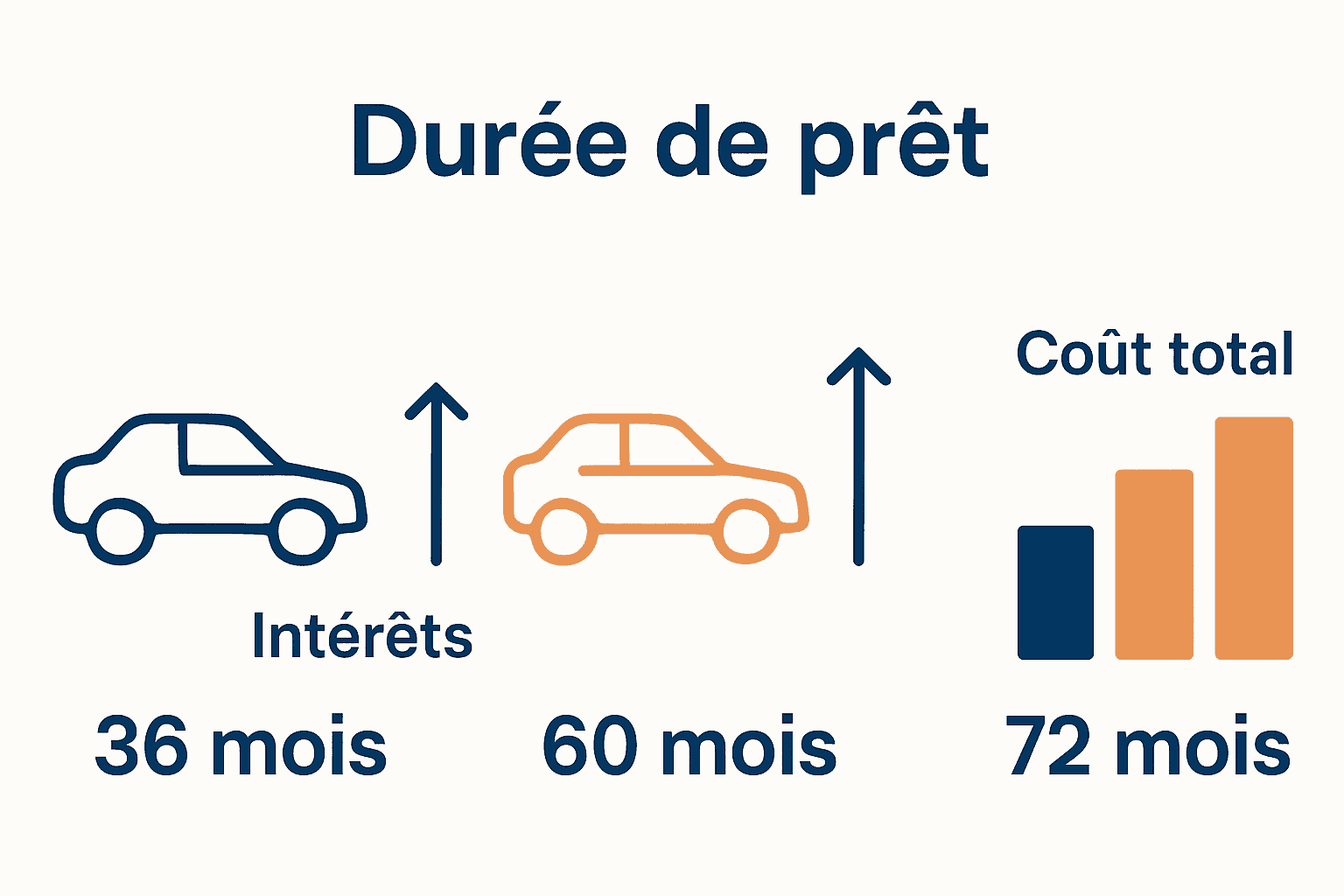

Impacts de la durée sur le coût total du crédit

Le choix de la durée de votre prêt automobile n’est pas anodin et impacte directement votre budget total. Chaque année supplémentaire de financement augmente mécaniquement le montant des intérêts payés, transformant ce qui semblait initialement être un investissement raisonnable en un engagement financier potentiellement plus lourd.

Comme le soulignent les experts de Test-Achats, plus la durée du prêt s’allonge, plus le risque de voir le montant total du remboursement gonfler devient significatif.

Voici un tableau comparatif des effets des différentes durées de prêt auto :

| Durée du prêt | Mensualités | Coût total du crédit | Avantages principaux |

|---|---|---|---|

| 36 mois | Élevées | Faible | Remboursement rapide Intérêts limités |

| 48-60 mois | Modérées | Modéré | Bon compromis Mensualités abordables |

| 72 mois | Basses | Élevé | Versements allégés Flexibilité budgétaire |

- Prêt sur 36 mois : intérêts limités

- Prêt sur 60 mois : coût total sensiblement plus élevé

- Prêt sur 72 mois : augmentation potentielle jusqu’à 30% du coût initial

Pour mieux comprendre ces mécanismes financiers, notre guide sur le TAEG vous aidera à décrypter précisément le coût réel de votre crédit. La règle d’or consiste à trouver l’équilibre entre des mensualités supportables et un coût total maîtrisé.

Chaque année supplémentaire de crédit représente un coût non négligeable. Un allongement inconsidéré peut rapidement transformer un prêt avantageux en piège financier.

La clé réside dans une analyse minutieuse de votre capacité de remboursement et une projection sur le moyen terme, en gardant à l’esprit que chaque mois supplémentaire augmente mécaniquement la facture finale.

La clé réside dans une analyse minutieuse de votre capacité de remboursement et une projection sur le moyen terme, en gardant à l’esprit que chaque mois supplémentaire augmente mécaniquement la facture finale.

Conditions légales et pratiques belges à connaître

En Belgique, l’obtention d’un prêt automobile est encadrée par des réglementations spécifiques qui protègent à la fois l’emprunteur et le prêteur. La législation nationale impose des conditions strictes visant à garantir la transparence et la responsabilité lors de la souscription d’un crédit.

Les principaux éléments juridiques à comprendre incluent :

- Taux d’intérêt maximum réglementé par la Banque Nationale de Belgique

- Durée légale des prêts automobile (généralement entre 12 et 72 mois)

- Obligation de documentation : justificatifs de revenus, pièces d’identité

- Droit de rétractation dans les 14 jours suivant la signature du contrat

- Assurances obligatoires liées au crédit

Pour bien comprendre ces mécanismes complexes, notre guide sur le processus d’octroi de crédit vous permettra de naviguer efficacement dans les démarches administratives. La réglementation belge impose notamment que chaque institution financière évalue précisément votre capacité de remboursement avant toute validation de prêt.

Un aspect crucial concerne la centrale des crédits aux particuliers gérée par la Banque Nationale. Tout emprunt y est systématiquement enregistré, ce qui signifie que votre historique de crédit influence directement vos futures possibilités d’emprunt. La transparence et la responsabilité sont donc les maîtres mots dans le système bancaire belge.

Erreurs courantes lors du choix de la durée

Lors de la souscription d’un prêt automobile, certaines erreurs de jugement peuvent compromettre votre équilibre financier à long terme. Les emprunteurs tombent fréquemment dans des pièges qui semblent initialement attractifs mais qui peuvent rapidement devenir problématiques.

Les principales erreurs à éviter absolument incluent :

- Privilégier uniquement les mensualités basses

- Négliger le coût total du crédit

- Sous-estimer sa capacité de remboursement future

- Ignorer les frais additionnels

- Ne pas anticiper les changements potentiels de revenus

Comme le soulignent les experts de Test-Achats, la tentation est grande de choisir une durée de prêt plus longue pour bénéficier de mensualités réduites. Pourtant, cette stratégie peut s’avérer désastreuse. Consultez notre guide sur le prêt à tempérament pour comprendre les subtilités de ces mécanismes financiers.

La règle d’or consiste à trouver un équilibre subtil entre des mensualités supportables et un coût total raisonnable. N’oubliez jamais que chaque année supplémentaire de crédit représente des intérêts significatifs. Une approche réfléchie et prospective vous évitera les pièges les plus courants et vous permettra de maintenir votre santé financière.

Trouvez la durée idéale pour votre prêt auto et maîtrisez votre budget

Choisir la bonne durée pour votre prêt auto est un défi crucial qui influence directement vos mensualités et le coût total de votre véhicule. Si vous souhaitez éviter les mensualités excessives tout en limitant les intérêts à long terme, il est essentiel d’évaluer votre capacité de remboursement avec précision. Notre plateforme vous accompagne dans ce cheminement pour que vous trouviez la solution parfaitement adaptée à votre situation personnelle et financière.

N’attendez plus pour bénéficier des outils avancés d’Astuce Crédit.be conçus pour simplifier vos démarches. Grâce à notre simulation de prêt auto vous visualisez clairement l’impact des différentes durées sur vos mensualités et sur le coût global. De plus, nos guides pratiques comme le processus d’octroi de crédit et les conditions d’obtention d’un prêt en Belgique vous permettent de prendre des décisions éclairées en toute sérénité.

Faites le choix aujourd’hui pour un prêt auto maîtrisé et adapté. Consultez Astuce Crédit.be et transformez votre projet d’achat automobile en une solution financière claire et sécurisée.

Questions Fréquemment Posées

Quelle est la durée optimale pour un prêt auto ?

La durée optimale d’un prêt auto varie généralement entre 36 et 72 mois. Il est conseillé de choisir une durée qui maintient les mensualités en dessous de 20% de vos revenus mensuels pour garantir une sécurité financière.

Quels sont les avantages d’un prêt à court terme par rapport à un prêt à long terme ?

Un prêt à court terme, comme 36 mois, offre des mensualités plus élevées mais réduit le coût total d’intérêt, tandis qu’un prêt à long terme, comme 72 mois, permet des versements plus légers mais augmente le coût global du crédit.

Comment la durée du prêt influence-t-elle le coût total du crédit ?

Chaque année supplémentaire sur la durée d’un prêt augmente mécaniquement le montant des intérêts payés, ce qui peut transformer un prêt raisonnable en engagement financier lourd.

Quelles erreurs courantes faut-il éviter lors du choix de la durée d’un prêt auto ?

Les erreurs courantes incluent le choix de la durée uniquement pour des mensualités basses, la négligence du coût total du crédit, et la sous-estimation de sa capacité de remboursement future.