Quand on se lance dans le calcul d’un crédit hypothécaire, tout tourne autour de trois grands axes : le montant que vous empruntez, le taux d’intérêt qu’on vous propose, et la durée que vous choisissez pour rembourser. Il suffit de bouger l’un de ces curseurs, même d’un tout petit peu, pour voir un impact énorme sur vos mensualités et, au final, sur le coût total de votre projet immobilier.

Table des matières

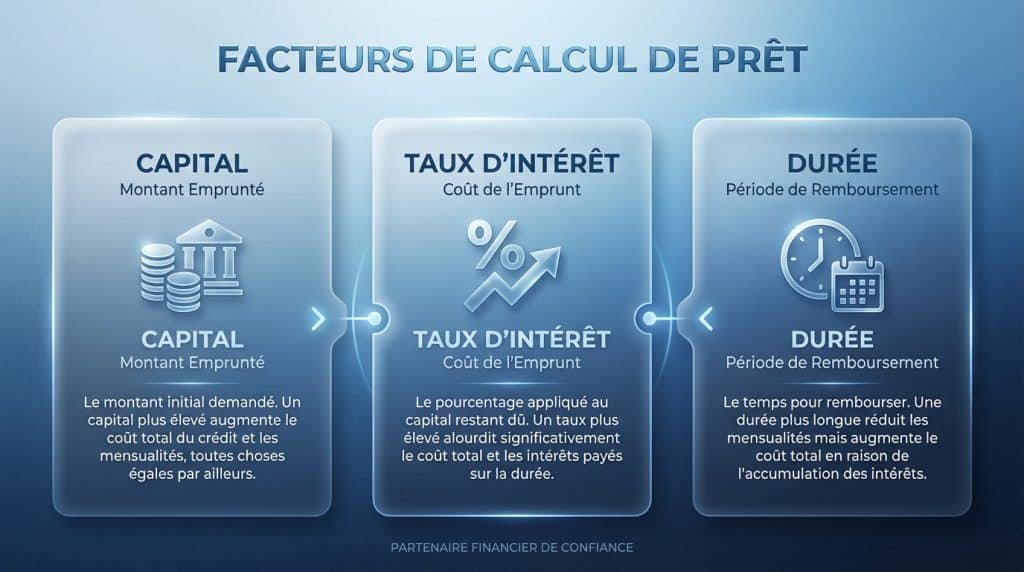

Les trois piliers de votre calcul crédit hypothécaire

Avant même de commencer à jouer avec les simulateurs, il est crucial de bien comprendre ces trois éléments qui vont structurer votre prêt. Chacun a son propre rôle, et c’est leur combinaison qui va déterminer si votre projet est financièrement sain sur le long terme.

Ces trois piliers, les voici :

Le capital emprunté : C’est la somme que la banque vous avance pour financer votre achat.

La durée du prêt : On parle généralement en années (15, 20, ou 25 ans). C’est la période sur laquelle vous allez étaler vos remboursements.

Le taux d’intérêt : C’est la rémunération de la banque. Une variation minime sur ce pourcentage peut se traduire par des milliers d’euros de différence à la fin.

Le taux d’intérêt : le nerf de la guerre

Le taux d’intérêt est sans conteste le levier le plus puissant pour optimiser votre crédit. En Belgique, son niveau est directement lié aux décisions de la Banque Centrale Européenne (BCE). Un petit retour en arrière le montre bien : entre 1998 et 2025, le taux moyen dans la zone euro tournait autour de 1,87 %.

Imaginez un prêt de 200 000 € sur 20 ans. Si vous l’aviez contracté au pic de 4,75 % en octobre 2000, votre mensualité aurait été de 1 290 €. En revanche, au plus bas historique de 0,00 % en mars 2016, elle n’aurait été que de 833 €. Une sacrée différence !

Attention à ne pas confondre le taux nominal et le TAEG (Taux Annuel Effectif Global). Le premier ne couvre que les intérêts purs. Le TAEG, lui, inclut tous les frais annexes obligatoires comme les frais de dossier ou les assurances. C’est le seul véritable indicateur du coût réel de votre crédit et le seul qui permet de comparer honnêtement les offres entre elles.

Pour bien maîtriser cette nuance essentielle, je vous invite à lire notre article qui explique l’importance du TAEG pour votre prêt hypothécaire.

L’impact concret d’une petite variation de taux

Pour vous montrer à quel point chaque dixième de pourcent compte, regardons ce tableau. Il compare l’effet d’une variation de taux sur un prêt de 250 000 € sur 25 ans.

| Impact du taux sur un prêt de 250 000 € sur 25 ans | ||

|---|---|---|

| Taux d’intérêt (TAEG) | Mensualité | Coût total des intérêts |

| 3,00 % | 1 185,58 € | 105 674 € |

| 3,50 % | 1 251,55 € | 125 465 € |

| 4,00 % | 1 319,26 € | 145 778 € |

Comme vous pouvez le voir, une différence de seulement 0,5 % sur le TAEG se traduit par une économie de près de 20 000 € sur la durée totale du prêt. Ça donne à réfléchir et ça montre bien pourquoi il faut absolument négocier et comparer les propositions.

Pour aller plus loin et évaluer précisément ce que vous pouvez emprunter, je vous conseille de consulter ce guide complet sur le calcul de votre capacité d’emprunt hypothécaire. Bien comprendre ces bases, c’est se donner toutes les chances de réussir son projet.

Vous voulez une analyse personnalisée ? Prenez le temps de nous appeler au +32 85 600 200, nous sommes là pour ça.

La formule de calcul d’une mensualité, expliquée pour de vrai

Plonger dans le calcul d’un crédit hypothécaire, c’est souvent se retrouver face à une formule mathématique qui a l’air de sortir d’un cours de finance. On parle de la fameuse annuité constante. Pourtant, la démystifier est la première étape pour vraiment prendre les commandes de votre projet immobilier, sans dépendre aveuglément d’un simulateur. Cette formule, c’est elle qui fixe le montant exact que vous allez rembourser, mois après mois.

L’idée est assez claire : chaque mensualité se divise en deux. D’un côté, vous remboursez une petite partie du capital emprunté. De l’autre, vous payez les intérêts que la banque vous facture. Au début du prêt, la part des intérêts est plus grosse, mais elle fond au fil du temps. Logiquement, la part de capital remboursé, elle, augmente progressivement.

Prenons un exemple concret pour y voir plus clair

Pour que tout ça devienne limpide, mettons-nous en situation. Imaginez un projet classique en Wallonie ou à Bruxelles. Vous avez besoin d’emprunter 250 000 € sur une durée de 20 ans (soit 240 mois). Après quelques négociations, vous avez décroché un taux d’intérêt annuel fixe de 3,5 %.

La formule qui sert à calculer votre mensualité (M) est la suivante :

M = [C × (t/12)] / [1 – (1 + t/12)^(-n)]

Décortiquons-la :

C, c’est le capital que vous empruntez (250 000 €).

t, c’est le taux d’intérêt annuel, exprimé en décimal (0,035).

n, c’est le nombre total de mensualités (240).

En appliquant nos chiffres, on arrive à une mensualité d’environ 1 448,68 €. Cette somme ne bougera pas d’un centime, du premier au dernier mois de votre remboursement. C’est ce qui vous donne une visibilité parfaite sur votre budget.

« Comprendre ce calcul, c’est pouvoir anticiper l’impact de chaque petit changement. Vous pouvez voir par vous-même comment une durée plus courte ou un taux juste un peu différent peut tout changer sur vos remboursements mensuels. »

De la formule à la pratique

Soyons honnêtes, même si la formule est précise, faire ces calculs à la main, c’est vite fastidieux. C’est justement pour ça que les outils existent. Pour avoir une estimation immédiate et adaptée à votre situation, vous pouvez utiliser notre simulateur de crédit hypothécaire en ligne. Il fait exactement ce calcul pour vous, en une seconde.

Mais connaître la mécanique qui se cache derrière le simulateur vous donne un avantage énorme : celui de pouvoir analyser et même challenger les résultats. Vous n’êtes plus passif face à un chiffre. Vous comprenez d’où il vient et, surtout, comment l’optimiser.

Et si vous voulez discuter de votre projet de vive voix, on est là pour ça. N’hésitez pas à nous appeler au +32 85 600 200.

Construire et lire votre tableau d’amortissement

Une fois votre mensualité calculée, le tableau d’amortissement devient votre véritable feuille de route financière pour les années à venir. Mais attention, ce n’est pas qu’une liste de chiffres. C’est le récit détaillé du remboursement de votre dette, mois après mois. Savoir le décrypter, c’est comprendre précisément où va votre argent.

Ce document vous montre la répartition de chaque paiement entre les intérêts que vous devez à la banque et le capital que vous remboursez réellement. C’est une dynamique intéressante : au début du prêt, la part des intérêts est dominante. Mais au fil des ans, la balance s’inverse. Vous remboursez de plus en plus de capital, ce qui accélère la diminution de votre dette.

L’infographie ci-dessous vous montre bien les trois piliers qui influencent cette mécanique : le capital emprunté, le taux d’intérêt, et la durée du prêt.

Cette image est un bon rappel que chaque élément est lié et a un impact direct sur la structure de votre tableau d’amortissement et, au final, sur le coût total de votre projet.

Analyser les colonnes clés du tableau

Pour bien interpréter votre tableau, oubliez le superflu et concentrez-vous sur trois colonnes essentielles. Chacune vous donne une information cruciale sur l’avancement de votre prêt hypothécaire.

Le capital restant dû : C’est le montant qu’il vous reste à rembourser après chaque mensualité. Observer sa lente diminution au début puis son accélération vers la fin est toujours très instructif.

Les intérêts payés : Cette colonne montre la part de votre paiement qui va directement dans la poche de la banque. C’est cette somme qui diminue petit à petit.

Le capital amorti : Voilà la partie de votre mensualité qui rembourse directement votre dette. Elle augmente au fur et à mesure que les intérêts baissent.

« Comprendre cette mécanique est fondamental pour prendre des décisions stratégiques. Par exemple, si vous envisagez un remboursement anticipé, le tableau vous montrera à quel point cette opération serait efficace en fonction de la part d’intérêts qu’il vous reste à payer. »

Maîtriser la lecture de ce document vous donne une vision claire et précise de votre engagement financier sur toute la durée. C’est un outil de pilotage indispensable pour votre budget familial.

Pour toute question sur votre situation ou pour obtenir une analyse détaillée, contactez-nous au +32 85 600 200

Anticiper les frais annexes pour un budget réaliste

Calculer son crédit hypothécaire ne se résume pas à la seule mensualité. Se focaliser uniquement sur ce chiffre est l’erreur la plus fréquente que je vois, car elle met de côté une part énorme du coût total de votre projet immobilier. Pour monter un budget qui tient vraiment la route, il faut absolument intégrer tous les frais qui gravitent autour du prêt.

Ces coûts, qu’on appelle souvent frais annexes, peuvent représenter une somme conséquente. Idéalement, c’est votre apport personnel qui doit les couvrir. Les oublier, c’est risquer de mettre tout l’équilibre financier de votre projet en péril.

Les frais de notaire, décortiqués

La plus grosse part de ces frais, c’est ce qu’on appelle un peu vite les « frais de notaire ». En réalité, ce montant cache plusieurs choses bien distinctes :

Les droits d’enregistrement : C’est l’impôt que la Région (wallonne ou bruxelloise) vous réclame sur l’achat du bien. Le taux de base est de 12,5 %. Heureusement, il existe des abattements ou des taux réduits si vous remplissez certaines conditions (habitation unique, bien modeste, etc.).

Les honoraires du notaire : C’est la rémunération du notaire pour son travail : rédiger l’acte, faire toutes les vérifications, vous conseiller… Ces honoraires sont encadrés par un barème légal et diminuent proportionnellement au prix de vente.

Les frais administratifs divers : Ça couvre toutes les petites démarches que l’étude doit faire pour vous, comme les recherches urbanistiques, les frais de transcription hypothécaire ou l’inscription au cadastre.

Pour vous faire une idée bien plus précise de ce que ça représente en euros, jetez un œil à notre guide détaillé pour calculer vos frais de notaire et droits d’enregistrement.

Les coûts directement liés au crédit

Au-delà du notaire, d’autres dépenses sont directement liées à la signature de votre crédit. Même si elles sont souvent intégrées dans le fameux TAEG, c’est important de savoir ce qu’elles représentent.

« L’historique des taux d’intérêt en Belgique est assez parlant pour comprendre à quel point ces coûts pèsent sur le pouvoir d’achat. Dans les années 80, avec des taux qui dépassaient les 12,7 %, devenir propriétaire était une autre paire de manches. Un prêt de 100 000 € sur 20 ans coûtait à l’époque 1 220 € par mois ! Pour en savoir plus, vous pouvez découvrir l’évolution du pouvoir d’achat immobilier en Belgique sur le blog d’Immoweb. »

Ces frais bancaires comprennent :

Les frais de dossier : C’est ce que la banque vous facture pour étudier et mettre en place votre crédit. Ils tournent généralement autour de 350 à 500 €.

Les frais d’expertise : Si la banque veut faire évaluer la valeur du bien par un expert avant de vous prêter l’argent, ce sera à vous de payer. Comptez entre 250 et 400 € pour cette expertise.

Les assurances obligatoires à ne pas négliger

Pour finir, deux assurances sont presque toujours exigées par les banques pour vous accorder le prêt. Leur coût doit faire partie de votre budget, que ce soit chaque mois ou chaque année.

L’assurance solde restant dû (ASRD) : C’est elle qui protège vos héritiers si vous décédez avant la fin du remboursement. La prime va dépendre de votre âge, de votre état de santé et du montant que vous empruntez.

L’assurance incendie (ou assurance habitation) : Elle couvre la maison contre les gros pépins comme un incendie, un dégât des eaux et d’autres sinistres. Son prix varie selon la valeur du bien et les garanties que vous choisissez.

Prendre en compte l’ensemble de ces dépenses, c’est la seule façon d’avoir un calcul de crédit hypothécaire vraiment complet et sans mauvaise surprise.

Si vous avez des questions sur l’estimation de ces frais pour votre projet, n’hésitez pas à nous passer un coup de fil : +32 85 600 200

Choisir entre un taux fixe et un taux variable

Taux fixe ou taux variable ? C’est sans doute l’une des décisions les plus importantes que vous prendrez pour votre projet immobilier. Ce choix aura un impact direct sur votre budget et, soyons honnêtes, sur votre tranquillité d’esprit pendant toute la durée du prêt.

Il n’y a pas de réponse toute faite. La meilleure option dépendra toujours de votre profil, de votre tolérance au risque et, bien sûr, du contexte économique du moment.

La sécurité avant tout : le taux fixe

Avec un taux fixe, les choses sont limpides : le taux d’intérêt convenu à la signature ne bougera pas d’un iota. Votre mensualité restera exactement la même du premier au dernier jour de votre remboursement.

C’est l’option de la prévisibilité totale. Vous pouvez planifier votre budget à très long terme sans jamais avoir la mauvaise surprise de voir vos mensualités augmenter à cause des marchés financiers. Évidemment, cette stabilité a un petit coût : le taux de départ est généralement un peu plus élevé que celui d’un crédit à taux variable.

Un peu plus de piment : le taux variable

Le taux variable, comme son nom l’indique, est conçu pour évoluer tout au long de la vie de votre crédit. Son principal atout ? Il est souvent plus attractif au démarrage, ce qui peut vous donner un peu plus d’air dans votre budget les premières années.

En contrepartie, il introduit une part d’incertitude. Votre taux est ajusté à des échéances régulières (par exemple, tous les ans, tous les trois ou cinq ans) en fonction de l’évolution d’indices de référence bien précis.

En Belgique, ces indices sont publiés chaque mois par l’Agence fédérale de la Dette. Pour vous donner une idée, l’indice de référence A (utilisé pour les prêts à révision annuelle) était de 2,09 % en novembre 2025 contre 1,78 % un an auparavant. Sur un crédit de 150 000 € sur 20 ans, cela ferait grimper la mensualité de 660 € à 685 €.

« Pas de panique, la loi belge offre une protection importante : le taux ne peut jamais aller au-delà du double du taux initial. De plus, la plupart des contrats incluent des « caps », des plafonds qui limitent la hausse maximale du taux à chaque révision. »

Pour y voir plus clair dans le paysage actuel, notre analyse détaillée du taux hypothécaire en Belgique vous donnera des repères précieux.

Alors, comment choisir la bonne formule ?

La décision finale vous appartient, mais elle doit être mûrie en fonction de votre situation personnelle :

Votre profil d’emprunteur : Si la sécurité est votre priorité absolue et que votre budget est calculé au plus juste, le taux fixe est souvent le choix le plus sage.

Votre tolérance au risque : Êtes-vous prêt à accepter une potentielle hausse de vos mensualités pour profiter d’un taux de départ plus bas ? Si oui, le variable peut être une option intéressante.

Les perspectives économiques : Si les taux sont bas avec une tendance à la hausse, « verrouiller » un taux fixe semble judicieux. À l’inverse, si les taux sont au plus haut et qu’une baisse est attendue, le variable pourrait s’avérer gagnant sur le long terme.

Bien évaluer ces éléments est essentiel pour un calcul de crédit hypothécaire réussi. Pour une analyse personnalisée et discuter de la meilleure stratégie pour votre projet, n’hésitez pas à nous contacter au +32 85 600 200.

Pourquoi un courtier peut optimiser votre prêt

Les simulateurs en ligne sont d’excellents outils pour se faire une première idée d’un calcul de crédit hypothécaire. Ils vous donnent une estimation rapide, c’est vrai, mais l’approche s’arrête là. Un simulateur, aussi performant soit-il, ne peut pas décrypter les subtilités de votre profil, négocier en votre nom ou défendre votre dossier auprès des banques.

C’est précisément sur ce terrain que l’expertise d’un courtier fait toute la différence. Son rôle dépasse de loin une comparaison de taux. Il devient votre partenaire stratégique, celui qui va monter un dossier en béton, mettre en avant vos points forts et anticiper les questions des prêteurs.

Le passage de l’estimation à l’offre concrète

Un courtier a un avantage de taille : son accès à un large réseau de partenaires bancaires. Grâce à sa connaissance pointue du marché et à ses relations tissées au fil du temps, il peut souvent obtenir des conditions que vous n’auriez jamais pu négocier en solo. Il sait exactement quelle banque sera la plus réceptive à votre type de projet et comment présenter votre demande pour mettre toutes les chances de votre côté.

Pour aller plus loin sur ce point, jetez un œil aux multiples rôles que jouent les courtiers en Belgique.

« Un simulateur vous donne un chiffre. Un courtier, lui, vous apporte une stratégie, un accompagnement sur mesure et une offre optimisée. Il transforme une estimation en une solution de financement réelle et concrète. »

Cet accompagnement s’étend aussi à toutes les démarches administratives, un vrai gain de temps et d’énergie. Pour une analyse approfondie et réellement personnalisée de votre projet, nous vous invitons à nous contacter.

On répond à vos questions sur le calcul de crédit

Vous avez presque toutes les cartes en main pour calculer votre crédit hypothécaire. Cette dernière section est là pour balayer les derniers doutes et répondre aux questions qui reviennent le plus souvent chez nos clients en Belgique.

Taux nominal et TAEG, c’est quoi la différence au fond ?

C’est une question classique, et la distinction est cruciale. Le taux nominal, c’est le prix de l’argent que vous empruntez, les intérêts purs. Mais attention, ce n’est que la partie visible de l’iceberg.

Le chiffre qui compte vraiment, c’est le TAEG (Taux Annuel Effectif Global). Lui, il inclut tout : le taux nominal, bien sûr, mais aussi tous les frais que la banque vous impose pour obtenir le prêt. On parle ici des frais de dossier, des primes d’assurance obligatoires, etc. Pour comparer deux offres de prêt, c’est le TAEG qu’il faut regarder. C’est lui qui vous donne le coût réel de votre crédit.

Peut-on changer la durée d’un crédit qui est déjà en cours ?

Oui, c’est tout à fait possible de revoir la durée de votre prêt hypothécaire. Mais attention, ce n’est pas un ajustement anodin. Cela demande une renégociation complète avec votre banque, et qui dit renégociation dit souvent nouveaux frais.

L’idée, c’est de trouver un nouvel équilibre. Si vous raccourcissez la durée, vos mensualités vont grimper, mais vous paierez beaucoup moins d’intérêts au total. À l’inverse, si vous allongez la durée, vos mensualités baisseront, mais le coût total de votre emprunt augmentera.

« Un conseil d’ami : cette option devient vraiment intéressante si votre situation financière a bien évolué (une promotion, par exemple). Le mieux est d’en discuter avec un conseiller pour être sûr que le jeu en vaut la chandelle. »

Quel est le vrai poids de l’apport personnel dans le calcul ?

L’apport personnel, c’est votre meilleur atout. C’est un signal très fort que vous envoyez à la banque. D’abord, et c’est logique, plus votre apport est élevé, moins vous avez besoin d’emprunter. Vos mensualités seront donc plus basses et le coût total du crédit s’en trouvera réduit.

Mais il y a un autre effet, plus psychologique. Un apport conséquent prouve à la banque que vous êtes un bon gestionnaire, que vous savez épargner. Ça rassure, et un banquier rassuré est un banquier plus enclin à vous proposer un meilleur taux. Visez au minimum de couvrir les frais de notaire avec votre apport ; c’est une excellente base de départ.

Contactez-nous

Vous voulez une analyse précise, taillée pour votre projet ? Les experts d’Astuce Crédit sont là pour ça. Faites votre simulation de prêt hypothécaire maintenant et découvrez la mensualité de votre futur projet.

Pas le temps d’attendre ? Appelez-nous au +32 85 600 200.