Le crédit façonne la vie de millions de Belges et finance presque tous les grands projets du quotidien, du logement à la voiture. Pourtant, malgré sa place centrale, près de 46% des ménages belges détiennent au moins un crédit à la consommation. Mais attention. Le crédit n’est pas seulement un moyen d’emprunter de l’argent et de rembourser plus tard. Sa véritable force réside dans la confiance qu’il établit entre l’individu et la société, ouvrant des portes autant qu’il impose des responsabilités parfois insoupçonnées.

Table des matières

- Qu’est-ce que le crédit et pourquoi est-il important en belgique ?

- Les différents types de crédits disponibles en belgique

- Comment fonctionne le processus de demande de crédit ?

- Les critères d’évaluation pour l’octroi de crédit

- Les enjeux et risques liés au crédit en belgique

Résumé rapide

| Prise de conscience | Explication |

| Le crédit est essentiel en Belgique | Permet aux individus de financer projets personnels et professionnels, agissant comme un levier économique. |

| Différents types de crédits existent | Comprendre les crédits hypothécaires, à la consommation et professionnels est crucial pour faire des choix adaptés. |

| Préparez bien votre demande de crédit | Rassembler les documents nécessaires aide à évaluer votre situation financière avant de postuler. |

| Mesurez votre capacité de remboursement | Évaluer votre situation financière et historiques de crédit est essentiel pour éviter le surendettement. |

| Respectez les obligations légales et réglementaires | Connaître vos droits et protections face aux pratiques déloyales renforce votre sécurité financière. |

Qu’est-ce que le crédit et pourquoi est-il important en Belgique ?

Le crédit représente bien plus qu’un simple prêt d’argent en Belgique. C’est un mécanisme financier essentiel qui permet aux individus et aux familles de réaliser leurs projets personnels et professionnels. Qu’il s’agisse de financer un logement, une voiture, des études ou simplement gérer des dépenses imprévues, le crédit joue un rôle crucial dans la vie économique des Belges.

La définition fondamentale du crédit

Au sens strict, le crédit est un contrat par lequel un établissement financier met à disposition d’un emprunteur une somme d’argent, que ce dernier s’engage à rembourser selon des modalités précises. Ce mécanisme repose sur un principe de confiance mutuelle entre le prêteur et l’emprunteur. Le montant emprunté est généralement assorti d’intérêts, qui représentent la contrepartie financière du service rendu.

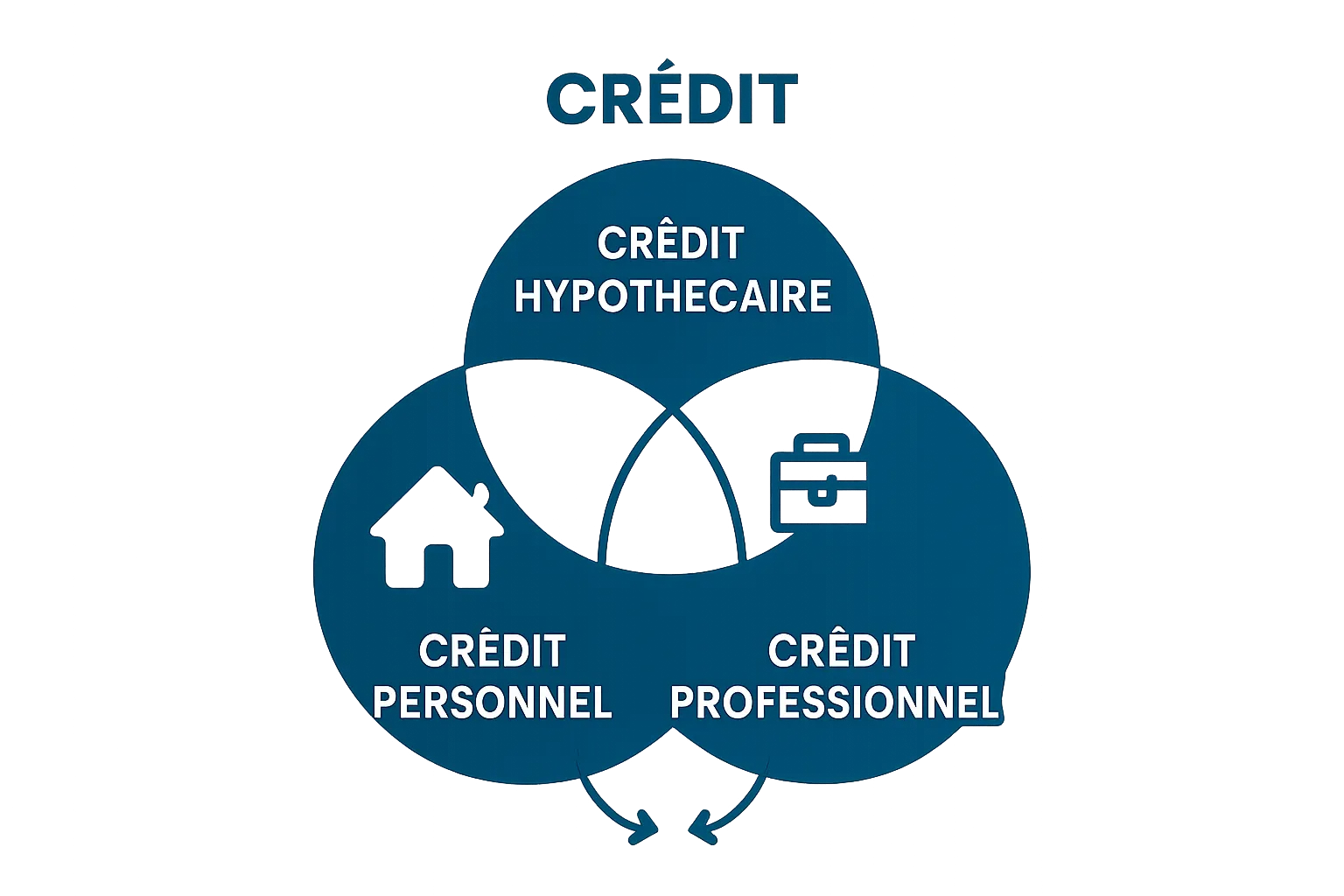

Les types de crédits en Belgique varient considérablement :

- Crédit hypothécaire pour l’achat immobilier

- Crédit à la consommation pour les achats personnels

- Crédit professionnel destiné aux entrepreneurs

- Crédit personnel pour des projets spécifiques

L’importance économique et personnelle du crédit

Le crédit ne se résume pas à un simple mécanisme financier. Il constitue un véritable levier d’émancipation économique. Grâce au crédit, les Belges peuvent concrétiser des projets qui seraient autrement inaccessibles. En savoir plus sur les stratégies de crédit en Belgique, notamment les options de crédits sans justificatifs qui offrent plus de flexibilité.

Pour les particuliers, le crédit permet de lisser les dépenses importantes dans le temps. Pour l’économie nationale, il stimule la consommation et favorise l’investissement. Chaque prêt contribue à la dynamique économique globale, en permettant aux individus et aux entreprises de se projeter et d’innover.

Comprendre le crédit en Belgique implique de reconnaître sa complexité et sa dimension stratégique. Ce n’est pas simplement un outil financier, mais un mécanisme qui reflète la confiance, la responsabilité et les opportunités économiques individuelles et collectives.

Les différents types de crédits disponibles en Belgique

La Belgique propose une variété de solutions de crédit adaptées aux différents besoins financiers des particuliers et des professionnels. Chaque type de crédit répond à des objectifs spécifiques et présente des caractéristiques distinctes en termes de durée, de montant et de conditions d’octroi.

Crédits personnels et à la consommation

Les crédits personnels constituent une catégorie flexible qui permet aux Belges de financer des projets variés. Ces prêts peuvent couvrir des dépenses comme l’achat d’équipements électroménagers, des voyages, des formations ou des travaux de rénovation. Les montants varient généralement entre 1 000 et 50 000 euros, avec des durées de remboursement allant de quelques mois à plusieurs années.

Principales caractéristiques des crédits personnels :

- Montants modulables selon les besoins

- Processus de demande généralement rapide

- Taux d’intérêt variables selon le profil de l’emprunteur

- Remboursement par mensualités fixes

Crédits immobiliers et hypothécaires

Les crédits immobiliers représentent un segment crucial du marché financier belge. Découvrez les différentes formules de crédit immobilier qui peuvent correspondre à votre projet d’acquisition. Ces prêts permettent aux Belges de devenir propriétaires en étalant le remboursement sur de longues périodes, généralement entre 15 et 30 ans.

Ces crédits se distinguent par leur garantie hypothécaire, qui protège l’établissement prêteur en cas de défaillance de l’emprunteur. Les conditions d’obtention sont plus strictes, nécessitant une évaluation approfondie des revenus, de la stabilité professionnelle et de la capacité de remboursement.

Crédits professionnels et spécialisés

Pour les entrepreneurs et les professionnels, la Belgique offre des solutions de financement adaptées. Ces crédits peuvent financer la création d’entreprise, l’acquisition d’équipements, le fonds de roulement ou des investissements stratégiques. Contrairement aux crédits personnels, ils requièrent généralement des garanties supplémentaires et une analyse détaillée du projet professionnel.

Le paysage du crédit en Belgique est dynamique et réglementé, offrant des protections importantes pour les consommateurs tout en permettant une grande flexibilité de financement.

Voici un tableau comparatif pour clarifier les principales catégories de crédit disponibles en Belgique et leurs caractéristiques clés.

| Type de crédit | Objectif principal | Durée typique | Besoin de garantie | Public concerné |

| Crédit personnel / consommation | Financer achats ou projets personnels | Quelques mois à 10 ans | Généralement non | Particuliers |

| Crédit hypothécaire | Acquisition de bien immobilier | 15 à 30 ans | Oui (hypothèque) | Particuliers, familles |

| Crédit professionnel | Financer projets d’entreprise | Variable (court/long) | Souvent oui | Entrepreneurs, entreprises |

| Crédit spécialisé | Besoins spécifiques (auto, travaux) | Variable | Parfois | Particuliers, professionnels |

Comment fonctionne le processus de demande de crédit ?

La demande de crédit en Belgique est un processus structuré qui implique plusieurs étapes précises. Les établissements financiers ont mis en place des mécanismes rigoureux pour évaluer la capacité et la fiabilité des emprunteurs potentiels, tout en garantissant une approche transparente et réglementée.

Préparation et collecte des documents

Avant de soumettre une demande de crédit, il est essentiel de rassembler les documents justificatifs nécessaires. Ces documents permettront à l’établissement financier d’évaluer précisément votre situation financière et votre capacité de remboursement.

Documents généralement requis :

- Carte d’identité belge

- Preuves de revenus (fiches de paie, déclarations fiscales)

- Justificatifs de domicile

- Relevés bancaires des derniers mois

- Documents professionnels pour les indépendants

Évaluation et analyse du dossier

Pour comprendre les étapes détaillées de la demande de prêt, les établissements financiers procèdent à une analyse approfondie de votre profil. Cette phase cruciale détermine non seulement votre éligibilité, mais aussi les conditions spécifiques qui vous seront proposées.

Les critères d’évaluation comprennent :

- Revenu mensuel net

- Historique de crédit

- Ratio d’endettement

- Stabilité professionnelle

- Patrimoine et garanties potentielles

Décision et mise en place du crédit

Après l’analyse détaillée, l’établissement financier prend une décision. Si votre dossier est accepté, vous recevrez une offre de crédit précisant les conditions exactes : montant, durée, taux d’intérêt et modalités de remboursement.

Une fois l’offre acceptée, les fonds sont généralement versés rapidement sur votre compte bancaire. Il est important de bien comprendre chaque clause du contrat avant de le signer, et de vous assurer que les conditions correspondent exactement à vos attentes et capacités financières.

Le processus de demande de crédit en Belgique est conçu pour protéger à la fois l’emprunteur et le prêteur, garantissant ainsi des transactions financières responsables et transparentes.

Les critères d’évaluation pour l’octroi de crédit

Les établissements financiers belges utilisent des critères précis et complexes pour déterminer l’éligibilité d’un emprunteur. Cette évaluation rigoureuse vise à minimiser les risques financiers tout en offrant des opportunités de crédit équitables et adaptées au profil de chaque individu.

Profil financier et capacité de remboursement

Le premier critère fondamental est la capacité de remboursement de l’emprunteur. Les institutions financières analysent minutieusement la stabilité et la régularité des revenus. Comprenez comment le ratio dette/revenu impacte votre crédit, un élément crucial dans l’évaluation de votre dossier.

Éléments clés évalués :

- Revenu mensuel stable

- Ancienneté professionnelle

- Type de contrat de travail (CDI, indépendant)

- Diversité et régularité des sources de revenus

- Charges mensuelles existantes

Historique de crédit et solvabilité

L’historique financier joue un rôle déterminant dans la décision d’octroi de crédit. Les établissements consultent la Centrale des Crédits aux Particuliers (CCP) pour vérifier le comportement financier antérieur de l’emprunteur.

Les critères analysés incluent :

- Remboursements précédents

- Incidents de paiement

- Nombre et types de crédits en cours

- Ancienneté des précédents crédits

- Existence ou non de défauts de paiement

Garanties et profil de risque

Les garanties personnelles et patrimoniales complètent l’évaluation du profil de risque. Un emprunteur disposant de garanties solides augmente ses chances d’obtention de crédit et peut bénéficier de conditions plus avantageuses.

Les garanties prises en compte comprennent :

- Patrimoine immobilier

- Épargne disponible

- Caution personnelle ou bancaire

- Valeur des actifs

- Niveau de patrimoine net

Chaque établissement développe sa propre méthodologie de scoring, combinant ces différents critères pour établir une évaluation précise et personnalisée. L’objectif final est de proposer un crédit adapté aux capacités réelles de l’emprunteur, tout en protégeant les intérêts de l’institution financière.

Ce tableau synthétise les principaux critères d’évaluation utilisés par les établissements financiers belges lors de l’analyse d’une demande de crédit.

| Critère évalué | Description | Importance dans la décision |

| Capacité de remboursement | Revenu stable, charges et ratio d’endettement | Essentielle |

| Historique de crédit | Antécédents de paiement et incidents passés | Très importante |

| Garanties et patrimoine | Existence d’actifs ou de cautions | Modérée à élevée |

| Situation professionnelle | Type de contrat et ancienneté dans l’emploi | Importante |

| Diversité des revenus | Origines multiples des ressources financières | Complémentaire |

Les enjeux et risques liés au crédit en Belgique

Le crédit, bien qu’étant un outil financier essentiel, comporte des enjeux et des risques significatifs que tout emprunteur potentiel doit comprendre et anticiper. La maîtrise de ces aspects permet de prendre des décisions financières plus éclairées et responsables.

Risques personnels et financiers

S’endetter représente un engagement personnel et financier majeur. Les conséquences d’une mauvaise gestion peuvent impacter durablement votre situation économique. Découvrez les implications des crédits sur votre patrimoine, notamment dans le domaine immobilier.

Principaux risques personnels :

- Surendettement et impossibilité de rembourser

- Dégradation de la cote de crédit

- Stress psychologique lié aux contraintes financières

- Risque de saisie ou de procédure judiciaire

- Impact négatif sur les futurs emprunts

Contraintes réglementaires et légales

La Belgique dispose d’un cadre juridique strict concernant les crédits. Les établissements financiers et les emprunteurs sont soumis à des réglementations précises destinées à protéger les deux parties.

Obligations légales principales :

- Respect des taux d’usure

- Transparence obligatoire des conditions de crédit

- Délai de réflexion légal avant signature

- Protection contre le surendettement

- Interdiction de pratiques discriminatoires

Stratégies de prévention et de gestion des risques

Pour minimiser les risques associés au crédit, plusieurs stratégies peuvent être adoptées. La préparation et la planification sont des éléments clés pour gérer efficacement son crédit.

Recommandations essentielles :

- Évaluer précisément sa capacité de remboursement

- Constituer une épargne de précaution

- Diversifier ses sources de revenus

- Souscrire des assurances adaptées

- Maintenir une veille régulière sur sa situation financière

Comprendre ces enjeux permet de transformer le crédit d’un potentiel risque en opportunité de développement personnel et financier. La clé réside dans une approche responsable, informée et prudente.

Transformez votre compréhension du crédit en solutions concrètes avec Astuce Credit

Vous avez compris l’importance du crédit en Belgique et les nombreuses étapes nécessaires avant de pouvoir bénéficier d’une offre adaptée à votre situation. Pourtant, entre l’analyse de votre capacité de remboursement, la complexité des différents types de prêts et la crainte du surendettement, il reste difficile de transformer ces connaissances en action concrète. C’est souvent ici que le doute s’installe et que le souhait d’un accompagnement personnalisé devient essentiel.

Chez Astuce Credit, nous vous proposons bien plus qu’une simple simulation. Obtenez des conseils adaptés à votre profil pour trouver la solution la plus sûre et la plus avantageuse. Notre plateforme vous permet de comparer les offres, de simuler différents scénarios pour vos projets hypothécaires ou de demande de crédit personnel, et de déposer une demande en toute confiance. N’attendez pas que l’incertitude freine vos objectifs. Rendez-vous sur Astuce Credit pour découvrir comment passer à l’action dès aujourd’hui. Prenez le contrôle de votre avenir financier et bénéficiez de notre expérience pour avancer sereinement.

Questions Fréquemment Posées

Qu’est-ce que le crédit et comment fonctionne-t-il en Belgique ?

Le crédit est un contrat par lequel un établissement financier prête de l’argent à un emprunteur, qui s’engage à rembourser cette somme avec des intérêts selon des modalités précises. Il est essentiel pour financer divers projets tels que l’achat d’une maison ou d’une voiture.

Quels sont les différents types de crédits disponibles en Belgique ?

En Belgique, les types de crédits incluent le crédit hypothécaire pour l’achat immobilier, le crédit à la consommation pour des achats personnels, et le crédit professionnel pour les entrepreneurs. Chaque type ayant ses propres caractéristiques et conditions.

Comment se déroule le processus de demande de crédit ?

Le processus de demande de crédit en Belgique implique la collecte de documents justificatifs, une évaluation approfondie par la banque ou l’établissement financier, et, si le dossier est accepté, la réception d’une offre de crédit avec des conditions précises.

Quels sont les critères d’évaluation pour obtenir un crédit en Belgique ?

Les établissements financiers examinent plusieurs critères pour l’octroi de crédit, dont la capacité de remboursement, l’historique de crédit, ainsi que les garanties proposées par l’emprunteur pour évaluer le risque lié à l’accord de crédit.