Le crédit à la consommation attire chaque année des millions de Français. Avec des montants compris entre 200 € et 75 000 €, il permet d’acheter un appareil, de financer des vacances ou d’aménager son intérieur sans attendre. Facile à obtenir, il semble ouvrir la porte à tous les projets. Pourtant, cette solution financière, apparemment simple, cache bien plus de risques qu’on ne l’imagine. Car le vrai danger ne se trouve pas dans la somme empruntée, mais dans les conséquences qui peuvent bouleverser tout votre quotidien si le remboursement dérape.

Table des matières

- Qu’est-ce que le crédit à la consommation ?

- Pourquoi les risques du crédit à la consommation sont-ils importants ?

- Comment fonctionne le crédit à la consommation ?

- Quels sont les impacts des risques sur l’emprunteur ?

- Comment anticiper et gérer les risques du crédit à la consommation ?

Résumé rapide

| Prise de force | Explication |

|---|---|

| Comprendre votre capacité d’emprunt est crucial | Avant de solliciter un crédit, évaluez soigneusement vos revenus et charges pour éviter le surendettement. |

| Choisissez le type de crédit en fonction de vos besoins | Chaque type de crédit – affecté, personnel, renouvelable – a ses spécificités et s’adapte à des situations particulières. |

| Anticipez les risques de défaut de paiement | Les retards peuvent entraîner des pénalités et nuire à votre cote de crédit, il est donc vital de respecter les échéances. |

| Lisez attentivement les contrats de crédit | Les clauses complexes peuvent cacher des frais supplémentaires, il est essentiel de bien comprendre les termes avant de signer. |

| Souscrivez une assurance pour vous protéger | Une assurance crédit peut garantir un soutien financier en cas d’imprévus, aidant à atténuer les risques associés. |

Qu’est-ce que le crédit à la consommation ?

Le crédit à la consommation est un mécanisme financier qui permet aux individus d’acquérir des biens ou des services sans mobiliser immédiatement l’intégralité de leurs ressources personnelles. Ce type de prêt personnel offre une flexibilité financière qui répond aux besoins variés des consommateurs modernes.

Définition et caractéristiques principales

Un crédit à la consommation se caractérise par plusieurs éléments essentiels. Il s’agit d’un prêt accordé par un établissement bancaire ou financier à un particulier, destiné à financer un achat spécifique ou des dépenses personnelles. Contrairement au crédit immobilier, ce prêt concerne des acquisitions de biens mobiliers, des équipements, des voyages ou même des dépenses courantes.

Les montants de ces crédits varient généralement entre 200 € et 75 000 €, avec des durées de remboursement flexibles. Découvrez nos options de crédit personnalisées pour comprendre les différentes possibilités adaptées à vos besoins.

Types de crédits à la consommation

Plusieurs variantes de crédit à la consommation existent, chacune répondant à des besoins spécifiques :

- Crédit affecté : destiné à un achat précis comme une voiture ou un électroménager

- Crédit personnel : utilisable librement sans justificatif d’achat

- Crédit renouvelable : permet de reconstituer son capital emprunté après remboursement

Chaque type de crédit présente ses propres caractéristiques en termes de taux d’intérêt, de durée et de flexibilité de remboursement. Le choix dépendra directement de votre situation personnelle et de vos objectifs financiers.

Pour vous aider à comparer les formes de crédit à la consommation, voici un tableau récapitulatif de leurs caractéristiques principales.

| Type de crédit | Utilisation | Justificatif requis | Flexibilité du remboursement | Taux d’intérêt |

|---|---|---|---|---|

| Crédit affecté | Achat précis (voiture, etc) | Oui | Faible | Souvent plus bas |

| Crédit personnel | Dépenses diverses | Non | Moyenne | Variable |

| Crédit renouvelable | Dépenses libres | Non | Très flexible | Habituellement élevé |

Pourquoi les risques du crédit à la consommation sont-ils importants ?

Le crédit à la consommation, bien qu’offrant des opportunités financières, comporte des risques significatifs que tout emprunteur potentiel doit comprendre et anticiper. La méconnaissance de ces risques peut conduire à des situations financières complexes et potentiellement dommageables.

Impact financier et endettement

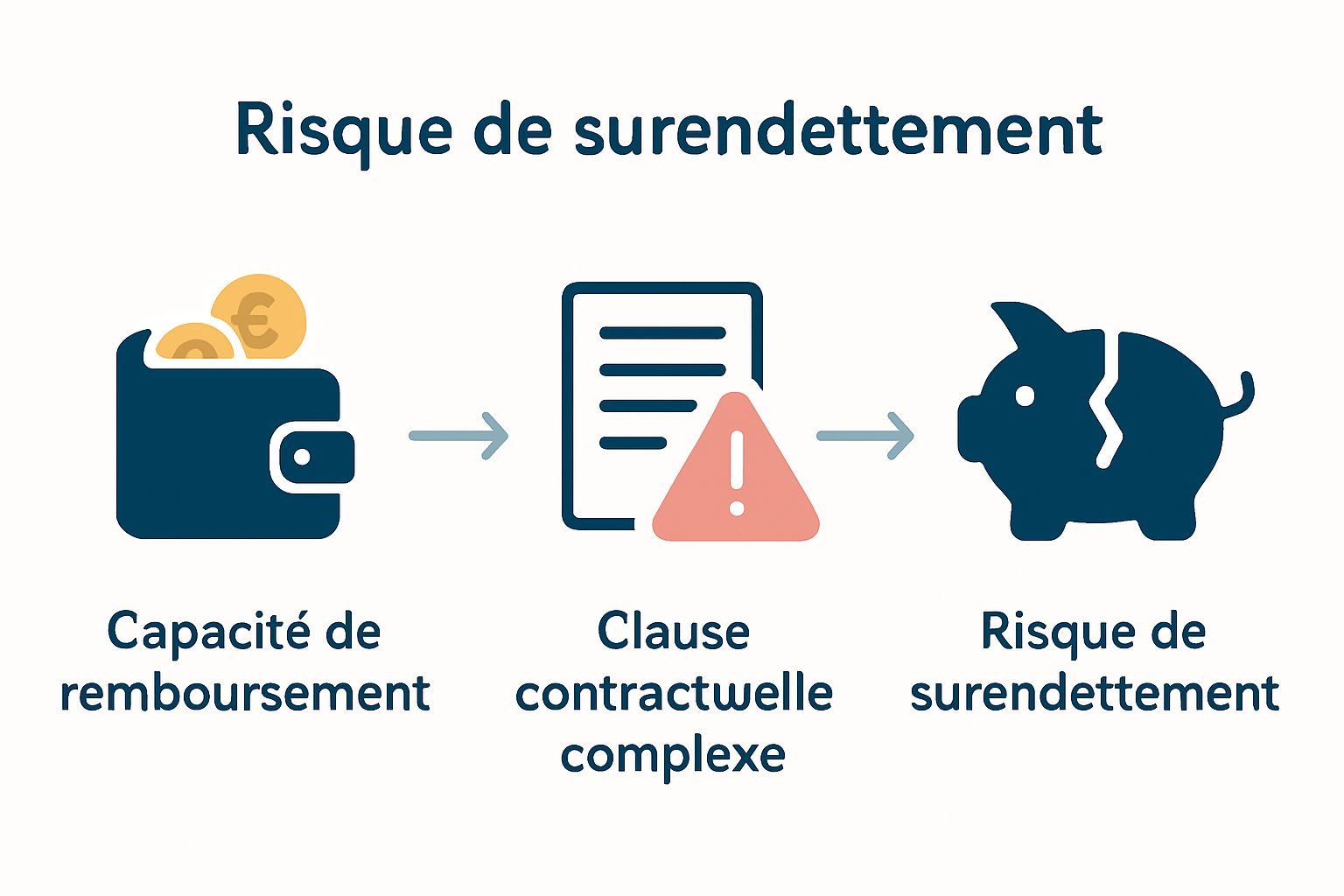

L’un des principaux risques réside dans la capacité de l’emprunteur à rembourser son crédit. Chaque emprunt implique des intérêts qui augmentent le coût total de l’acquisition. Un mauvais calcul de sa capacité de remboursement peut rapidement transformer un crédit en source de stress financier. Découvrez comment gérer efficacement votre situation d’endettement et éviter les pièges financiers.

Les conséquences peuvent être multiples :

- Détérioration de votre cote de crédit

- Risque de surendettement

- Possible saisie de biens en cas de défaut de paiement

Mécanismes complexes et pièges contractuels

Les contrats de crédit à la consommation présentent souvent des clauses complexes que tous les consommateurs ne comprennent pas nécessairement. Les taux variables, les frais cachés et les conditions de remboursement anticipé peuvent créer des surprises financières désagréables.

Un emprunt mal négocié peut rapidement devenir un fardeau financier. Il est crucial de comprendre tous les aspects du contrat, notamment :

- Les taux d’intérêt réels

- Les pénalités en cas de retard

- Les conditions de résiliation

Comprendre ces risques permet de prendre des décisions éclairées et de protéger sa stabilité financière.

Comment fonctionne le crédit à la consommation ?

Le crédit à la consommation représente un processus financier complexe impliquant plusieurs acteurs et étapes clés. Comprendre son mécanisme permet aux emprunteurs de naviguer efficacement dans le monde des prêts personnels.

Processus d’obtention du crédit

L’obtention d’un crédit à la consommation commence par une évaluation précise de votre situation financière. Les établissements bancaires analysent plusieurs critères déterminants : vos revenus, votre capacité de remboursement, votre historique de crédit et votre stabilité professionnelle. Explorez nos options d’ouverture de crédit pour comprendre les différentes possibilités.

Les étapes principales comprennent :

- Simulation et estimation du montant empruntable

- Constitution d’un dossier avec justificatifs

- Étude et validation par l’établissement financier

- Signature du contrat de prêt

Mécanismes de remboursement

Une fois le crédit accordé, le remboursement suit un échéancier prédéfini. Le montant mensuel comprend deux composantes : le capital initial emprunté et les intérêts. Le taux d’intérêt varie selon le type de crédit et votre profil.

Plusieurs modalités de remboursement existent :

- Mensualités fixes et constantes

- Remboursement progressif

- Crédit avec période de différé

Chaque option présente des avantages et des contraintes spécifiques, adaptés aux différentes situations financières individuelles.

Quels sont les impacts des risques sur l’emprunteur ?

Les risques associés au crédit à la consommation peuvent avoir des conséquences profondes et durables sur la vie financière et personnelle d’un emprunteur. Comprendre ces impacts potentiels est essentiel pour prendre des décisions éclairées et protéger sa stabilité économique.

Conséquences financières immédiates

Lorsqu’un emprunteur fait face à des difficultés de remboursement, les répercussions peuvent être rapides et significatives. Les retards de paiement déclenchent immédiatement des frais supplémentaires qui augmentent la dette initiale. Protégez votre prêt avec une assurance adaptée pour minimiser ces risques financiers.

Les impacts financiers directs comprennent :

- Pénalités de retard importantes

- Augmentation des intérêts

- Frais de recouvrement

Répercussions sur la cote de crédit

Un historique de crédit détérioré peut avoir des conséquences à long terme. La notation bancaire négative limite significativement l’accès futur aux produits financiers. Une mauvaise gestion du crédit peut entraver la capacité d’emprunter pendant plusieurs années, affectant potentiellement des projets personnels ou professionnels.

Les conséquences sur votre profil bancaire incluent :

- Difficulté d’obtenir de nouveaux crédits

- Taux d’intérêt plus élevés

- Restrictions bancaires potentielles

Chaque défaillance peut compromettre votre réputation financière et réduire considérablement vos opportunités économiques futures.

Voici un tableau qui synthétise les impacts financiers potentiels et les répercussions sur votre cote de crédit en cas de difficultés de remboursement.

| Impact direct | Conséquences financières | Effet sur la cote de crédit |

|---|---|---|

| Retard de paiement | Pénalités, frais supplémentaires | Baisse immédiate du score |

| Défaut de paiement répété | Saisie éventuelle de biens | Détérioration durable du profil |

| Accumulation de dettes | Augmentation rapide du coût total | Refus de crédits futurs |

| Utilisation excessive du crédit | Difficulté à assumer les mensualités | Majoration des taux pour futurs prêts |

Comment anticiper et gérer les risques du crédit à la consommation ?

Anticiper et gérer les risques liés au crédit à la consommation nécessite une approche proactive et réfléchie. Une planification minutieuse peut significativement réduire les probabilités de difficultés financières et protéger votre stabilité économique.

Évaluation préalable de votre capacité financière

Avant de souscrire un crédit, il est primordial de réaliser une analyse approfondie de votre situation financière. Cette étape cruciale implique de calculer précisément votre capacité de remboursement en tenant compte de vos revenus, charges mensuelles et potentiels imprévus. Découvrez nos solutions de rachat de crédit pour optimiser votre gestion financière.

Les critères essentiels à examiner incluent :

- Ratio d’endettement inférieur à 33%

- Stabilité de vos revenus

- Réserve financière de sécurité

Stratégies de prévention et de protection

Plusieurs mécanismes permettent de minimiser les risques associés au crédit à la consommation. La souscription d’une assurance crédit peut constituer une protection supplémentaire en cas de difficultés imprévues. Négocier des conditions flexibles et comprendre intégralement les termes du contrat sont également des approches préventives efficaces.

Vos principales options de protection comprennent :

- Assurance perte d’emploi

- Clause de report d’échéances

- Constitution d’une épargne de précaution

Une gestion proactive et une planification rigoureuse sont vos meilleurs alliés pour naviguer sereinement dans le monde du crédit à la consommation.

Protégez votre avenir financier avec Astuce Crédit.be

Vous avez découvert dans cet article combien les risques du crédit à la consommation peuvent compromettre votre stabilité financière. Incertitude face aux remboursements, méfiance envers les clauses cachées, peur d’un endettement difficile à sortir… Ces préoccupations sont bien réelles pour de nombreux Belges. Mais il existe des solutions concrètes pour sécuriser chaque étape de votre démarche d’emprunt.

Ne laissez pas l’inquiétude guider vos choix. Grâce à nos simulateurs de prêt personnalisés et à notre accompagnement de courtier expérimenté, vous pouvez facilement comparer, anticiper et choisir le crédit adapté à vos besoins. Rendez-vous sur Astuce Crédit.be pour accéder à toutes les informations indispensables pour prévenir les mauvaises surprises et découvrir nos conseils experts pour gérer vos situations d’endettement ou encore pour trouver un crédit même avec un dossier sensible. N’attendez plus pour garder le contrôle et avancer sereinement dans vos projets personnels.

Questions Fréquemment Posées

Quels sont les principaux risques du crédit à la consommation ?

Les principaux risques comprennent le surendettement, le taux d’intérêt élevé, et les frais cachés. Pour éviter ces pièges, évaluez bien votre capacité de remboursement avant de contracter un crédit.

Comment évaluer ma capacité de remboursement pour un crédit à la consommation ?

Pour évaluer votre capacité de remboursement, calculez vos revenus mensuels nets et déduisez vos charges fixes. Assurez-vous que votre ratio d’endettement reste en dessous de 33% pour ne pas compromettre votre santé financière.

Que faire si je rencontre des difficultés pour rembourser un crédit à la consommation ?

Si vous éprouvez des difficultés, contactez immédiatement votre prêteur pour discuter des options possibles, comme un report de paiement. Une action rapide peut réduire l’impact des pénalités et des frais supplémentaires.

Quels types d’assurances sont recommandés pour protéger un crédit à la consommation ?

Il est conseillé de souscrire une assurance en cas de perte d’emploi ou d’incapacité de travail. Cela peut vous protéger sur le plan financier et vous éviter des difficultés imprévues pendant la durée du remboursement.

Comment réduire le risque d’endettement lié à un crédit à la consommation ?

Pour réduire le risque d’endettement, établissez un budget personnel et limitez le montant que vous empruntez. Pensez à utiliser seulement 50% de votre capacité d’emprunt pour garder une marge de sécurité.

Quelle est l’importance de comprendre les clauses d’un contrat de crédit à la consommation ?

Comprendre les clauses d’un contrat est crucial pour éviter des frais cachés et des taux d’intérêt variables. Lisez attentivement chaque section de votre contrat avant de signer pour vous assurer que vous êtes bien informé des conditions et des conséquences potentielles.