Obtenir un prêt immobilier couvrant jusqu’à 125% de la valeur d’un bien bouleverse les règles du jeu pour de nombreux futurs propriétaires en Belgique. Face à la montée des prix et aux frais annexes souvent sous-estimés, cette solution attire autant qu’elle questionne. Ce guide dévoile le fonctionnement du crédit total 125 en Belgique, les profils éligibles, ses différences avec les prêts classiques ainsi que les avantages et risques à anticiper avant de s’engager.

Table des matières

- Définition du crédit total 125 en Belgique

- Comment fonctionne un crédit à 125%

- Conditions d’octroi et profils éligibles

- Différences avec autres types de crédits hypothécaires

- Risques légaux et financiers à considérer

- Solutions alternatives en cas de refus

Points Clés

| Point | Détails |

|---|---|

| Financement flexible | Le crédit total 125 permet d’obtenir jusqu’à 125% de la valeur du bien, intégrant également les frais annexes. |

| Critères d’éligibilité stricts | Les emprunteurs doivent démontrer une stabilité professionnelle et un revenu mensuel stable pour être éligibles. |

| Risques à considérer | Ces crédits présentent des risques financiers plus élevés, incluant des taux d’intérêt souvent supérieurs et un endettement accru. |

| Solutions après refus | En cas de refus, il est essentiel d’analyser les motifs, d’améliorer son profil financier et d’explorer d’autres options de financement. |

Définition du crédit total 125 en Belgique

Le crédit total 125 représente un modèle de financement innovant dans le paysage bancaire belge, offrant aux emprunteurs une approche plus flexible pour l’acquisition immobilière. Ce concept permet aux candidats à l’emprunt d’obtenir un prêt hypothécaire dont le montant peut atteindre 125% de la valeur réelle du bien immobilier, une caractéristique unique qui élargit significativement les possibilités de financement.

Concrètement, ce type de crédit prend en compte non seulement le prix d’achat du bien, mais également les coûts annexes tels que les frais de notaire, les travaux de rénovation ou d’aménagement. Cette approche permet aux acquéreurs de disposer d’un financement plus complet, sans être limités par le strict montant du prix de vente du logement. Les banques belges qui proposent ce dispositif évaluent avec précision la capacité de remboursement du demandeur, en analysant ses revenus, sa stabilité professionnelle et son historique de crédit.

Les principaux avantages du crédit total 125 se déclinent en plusieurs points :

- Financement jusqu’à 125% de la valeur du bien

- Intégration des frais annexes dans le prêt

- Flexibilité dans la conception du projet immobilier

- Adaptation aux besoins spécifiques de chaque emprunteur

Pour bien comprendre les mécanismes de ce type de crédit, il peut être utile de consulter notre guide complet des démarches pour obtenir un crédit en Belgique, qui apportera des précisions supplémentaires sur les conditions d’éligibilité et les démarches administratives.

L’obtention d’un tel crédit nécessite une évaluation rigoureuse par l’établissement bancaire. Les critères d’attribution sont stricts : stabilité professionnelle, revenus suffisants, capacité de remboursement démontrée et parfois un apport personnel. La Banque Nationale de Belgique et la FSMA encadrent ces pratiques pour garantir la protection des emprunteurs et la solidité du système financier.

Comment fonctionne un crédit à 125%

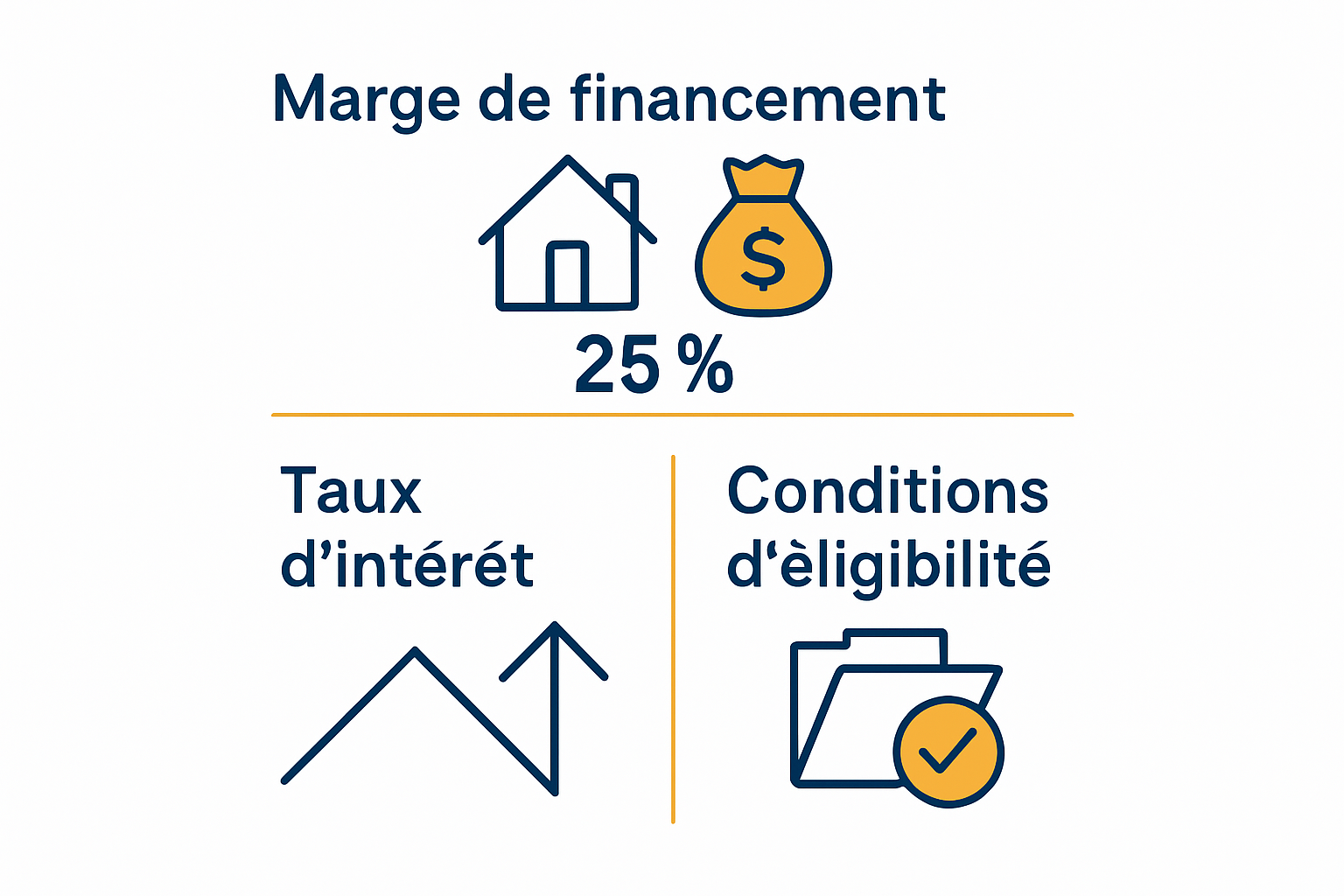

Un crédit à 125% constitue un dispositif financier complexe qui permet aux emprunteurs de bénéficier d’un prêt immobilier dépassant la valeur réelle du bien. Contrairement aux modalités de crédit traditionnelles, ce type de financement offre une marge supplémentaire destinée à couvrir les frais connexes liés à l’acquisition immobilière, tels que les droits de succession, les frais de notaire, ou les travaux de rénovation initiaux.

Le mécanisme de calcul repose sur une évaluation précise de la capacité financière de l’emprunteur. Les établissements bancaires analysent plusieurs paramètres : le revenu mensuel, la stabilité professionnelle, l’historique de crédit et la valeur potentielle du bien immobilier. L’objectif est de déterminer si le demandeur peut supporter un prêt dont le montant dépasse significativement la valeur du patrimoine visé. Pour comprendre en détail les critères d’évaluation, notre prêt hypothécaire 125 offre des informations complémentaires.

Les composantes essentielles du crédit à 125% comprennent :

- Le montant de base correspondant à la valeur du bien immobilier

- Une marge complémentaire de 25% destinée aux frais annexes

- Un taux d’intérêt généralement plus élevé que les crédits conventionnels

- Une durée de remboursement adaptée à la situation personnelle de l’emprunteur

L’obtention d’un tel crédit implique des conditions strictes. Les banques exigent généralement un dossier financier solide, avec des revenus stables, une capacité d’endettement limitée et parfois un apport personnel. La FSMA et la Banque Nationale de Belgique encadrent rigoureusement ces pratiques pour garantir la protection des consommateurs et la stabilité du système bancaire.

Conditions d’octroi et profils éligibles

L’obtention d’un crédit total 125 requiert une évaluation rigoureuse des capacités financières du candidat. Les établissements bancaires belgiques appliquent des critères stricts pour garantir la solvabilité et la stabilité de l’emprunteur potentiel, en analysant plusieurs dimensions de son profil économique et personnel.

Les principaux critères d’éligibilité comprennent des paramètres précis : un revenu mensuel stable, une durée d’emploi minimale de deux ans, un taux d’endettement inférieur à 35% des revenus nets, et un historique de crédit sans incidents majeurs. Pour approfondir la compréhension de ces exigences, notre guide complet sur les critères d’éligibilité offre des informations détaillées sur les attentes des institutions financières.

Les profils les plus favorablement considérés sont :

- Salariés en CDI avec ancienneté supérieure à deux ans

- Indépendants ayant trois années de comptabilité stabilisée

- Couples bi-actifs présentant des revenus complémentaires

- Personnes disposant d’un apport personnel significatif

- Candidats ayant un patrimoine ou des garanties complémentaires

L’étape cruciale réside dans la constitution d’un dossier solide. La FSMA recommande de rassembler méticuleusement les documents justificatifs : fiches de paie des trois derniers mois, déclarations fiscales, extraits bancaires, et toute preuve de revenus complémentaires. La transparence et la précision documentaire augmentent significativement les chances d’obtention du crédit.

Différences avec autres types de crédits hypothécaires

Le crédit total 125 se distingue significativement des modèles hypothécaires traditionnels par sa flexibilité et son approche innovante du financement immobilier. Contrairement aux crédits classiques qui se limitent strictement à la valeur du bien, cette formule offre une marge de financement supplémentaire permettant de couvrir les coûts annexes liés à l’acquisition et à la rénovation.

Par rapport aux crédits hypothécaires standards, le crédit total 125 présente plusieurs différenciations fondamentales. Alors que les prêts conventionnels plafonnent généralement le montage financier à 100% de la valeur du bien, cette nouvelle approche intègre une capacité de financement complémentaire. Pour approfondir la compréhension de ces nuances, notre guide sur les différences entre prêt hypothécaire et crédit classique permet d’explorer en détail ces distinctions.

Les principales caractéristiques différenciatrices incluent :

- Un taux de financement dépassant 100% de la valeur immobilière

- L’intégration des frais annexes dans le prêt principal

- Des conditions d’éligibilité plus sélectives

- Un mécanisme d’évaluation plus complexe du profil de l’emprunteur

- Un risque financier potentiellement plus élevé pour l’établissement bancaire

Les établissements bancaires belgiques évaluent ce type de crédit avec une attention particulière. La FSMA recommande une analyse approfondie de la capacité de remboursement, en prenant en compte non seulement les revenus actuels mais également les perspectives professionnelles et patrimoniales de l’emprunteur. Cette approche holistique permet de garantir la viabilité économique du projet immobilier.

Risques légaux et financiers à considérer

Le crédit total 125 présente des risques juridiques et financiers spécifiques que tout emprunteur potentiel doit absolument évaluer avec la plus grande attention. Cette modalité de financement, bien que novatrice, implique des responsabilités et des contraintes significatives qui dépassent les cadres traditionnels des prêts hypothécaires classiques.

Les principaux risques financiers se concentrent autour de plusieurs dimensions critiques : le taux d’intérêt généralement plus élevé, une capacité de remboursement potentiellement plus complexe et un niveau d’endettement supérieur aux modalités standard. Pour mieux comprendre les implications de ces risques, notre guide sur les risques du crédit à la consommation offre des perspectives détaillées sur les mécanismes de protection et de vigilance.

Les risques juridiques principaux incluent :

- Une responsabilité personnelle accrue en cas de défaillance

- Des potentielles sanctions bancaires plus sévères

- Des conséquences négatives sur la cote de crédit

- Un risque de saisie immobilière plus important

- Des obligations contractuelles plus contraignantes

La FSMA recommande une approche prudentielle : avant de s’engager, l’emprunteur doit impérativement mesurer sa capacité réelle de remboursement, anticiper les scenarios financiers potentiels et constituer une épargne de sécurité. La transparence avec l’établissement bancaire et une évaluation objective de sa situation personnelle constituent les meilleurs remparts contre les risques inhérents à ce type de crédit.

Solutions alternatives en cas de refus

Lorsqu’un crédit total 125 est refusé, l’emprunteur ne doit pas considérer cette décision comme un échec définitif mais plutôt comme une opportunité de réexaminer et d’améliorer sa stratégie financière. Chaque refus bancaire contient des informations précieuses qui peuvent guider les prochaines démarches et renforcer les chances de succès ultérieur.

Les principales alternatives à envisager consistent à comprendre précisément les raisons du refus, améliorer son profil de risque et explorer d’autres options de financement. Pour approfondir la compréhension des démarches à suivre, découvrez la vérité sur les prêts alternatifs qui peuvent offrir des perspectives différentes de financement.

Les stratégies alternatives incluent :

- Constituer un apport personnel plus conséquent

- Consolider ses revenus et sa stabilité professionnelle

- Réduire son taux d’endettement global

- Solliciter un co-emprunteur avec un profil financier plus solide

- Envisager des prêts progressifs ou partiels

La FSMA recommande une approche méthodique : analyser objectivement les motivations du refus, travailler sur ses points faibles et maintenir une communication transparente avec les établissements bancaires. Chaque refus est une opportunité d’apprentissage et de progression vers un financement immobilier adapté à sa situation personnelle.

Trouvez le financement idéal avec Astuce Crédit pour votre crédit total 125

Vous souhaitez concrétiser votre projet immobilier avec un crédit total 125 qui dépasse la valeur du bien tout en intégrant les frais annexes ? Vous vous interrogez sur les conditions d’éligibilité ou craignez les risques financiers liés à ce type de financement ? Vous n’êtes pas seul. Ce crédit pose des défis importants comme la stabilité professionnelle exigée ou la capacité de remboursement à évaluer scrupuleusement.

Astuce Crédit.be vous accompagne afin de transformer cette étape complexe en une opportunité maîtrisée. Grâce à nos simulateurs détaillés et notre expérience en courtage depuis 2005, vous pouvez simuler facilement votre prêt hypothécaire et comparer les solutions adaptées à votre profil. Ne laissez pas les questions de taux d’intérêt plus élevés ou de garanties vous freiner. Bénéficiez d’un service sur mesure pour mieux comprendre vos options et prendre votre décision en toute confiance.

Passez à l’action dès maintenant et explorez toutes les possibilités offertes pour votre crédit à 125 % sur notre site Astuce Crédit.be. Pour approfondir votre projet, consultez aussi notre guide complet des démarches pour obtenir un crédit en Belgique ainsi que notre page dédiée au prêt hypothécaire 125. Vous êtes à un clic d’un accompagnement expert pour trouver le financement qui vous correspond vraiment.

Questions Fréquemment Posées

Qu’est-ce qu’un crédit total 125 ?

Le crédit total 125 est un type de financement qui permet d’obtenir un prêt hypothécaire allant jusqu’à 125% de la valeur d’un bien immobilier, incluant les frais annexes tels que les frais de notaire et les coûts de rénovation.

Quels sont les critères d’éligibilité pour un crédit total 125 ?

Les critères incluent un revenu mensuel stable, une durée d’emploi d’au moins deux ans, un taux d’endettement inférieur à 35% des revenus, et un bon historique de crédit.

Quels sont les principaux avantages d’un crédit total 125 par rapport à un crédit hypothécaire classique ?

Les avantages d’un crédit total 125 incluent la possibilité de financer jusqu’à 125% de la valeur de la propriété, l’intégration des frais annexes dans le prêt, et une flexibilité accrue pour les projets immobiliers.

Quels sont les risques associés à un crédit total 125 ?

Les risques incluent un taux d’intérêt potentiellement plus élevé, une capacité de remboursement plus complexe et un niveau d’endettement accru, ce qui peut mener à des conséquences financières en cas de défaut de paiement.