Saviez-vous que plus de 60 % des Belges ont déjà souscrit un crédit à la consommation pour financer un projet personnel ou faire face à un imprévu ? Face à la diversité des offres, comprendre les bases du crédit personnel devient crucial pour éviter de mauvaises surprises et profiter de conditions avantageuses. Maîtriser les principes et exigences de cette solution financière peut faire toute la différence entre un projet bien mené et des difficultés de remboursement.

Points Clés

| Point | Détails |

|---|---|

| Crédit personnel | Offre une flexibilité d’utilisation sans contraintes spécifiques, idéal pour divers projets. |

| Conditions d’éligibilité | Requiert un revenu stable, une résidence légale en Belgique et moins de 30% du revenu alloué aux remboursements. |

| Processus de demande | Comprend plusieurs étapes claires, avec un temps de réponse rapide de moins de 24 heures pour l’approbation. |

| Droits de l’emprunteur | Garantissent transparence, droit à l’information complète, et protection contre le surendettement dans le cadre légal belge. |

Table des matières

- Définition et principes d’un crédit personnel

- Principaux types de crédits disponibles

- Conditions d’éligibilité et documents requis

- Étapes du processus de demande de crédit

- Cadre légal et droits de l’emprunteur

- Erreurs courantes et conseils pour réussir

Définition et principes d’un crédit personnel

Un crédit personnel représente une solution financière flexible et personnalisée qui permet aux Belges d’obtenir des fonds rapidement sans contraintes strictes d’utilisation. Contrairement aux crédits affectés qui imposent une destination précise, le prêt personnel offre une liberté totale d’utilisation – que ce soit pour un projet de rénovation, un voyage, un achat important ou simplement pour consolider d’autres dettes.

Les caractéristiques principales de ce type de crédit sont simples et avantageuses :

- Montant modulable allant généralement de 1 000 à 50 000 euros

- Durée de remboursement flexible entre 12 et 72 mois

- Taux fixe garantissant des mensualités constantes

- Processus de demande rapide, souvent avec réponse sous 24 heures

Pour obtenir un crédit personnel en Belgique, vous devrez généralement démontrer une capacité de remboursement stable et présenter des documents justificatifs de revenus. Les banques et organismes de crédit évalueront votre profil financier pour déterminer les conditions de votre prêt. Découvrez les détails complets sur les prêts personnels avant de lancer votre demande.

La simplicité et la flexibilité font du crédit personnel un outil financier attractif pour de nombreux Belges cherchant à concrétiser leurs projets personnels sans complexité administrative excessive.

Principaux types de crédits disponibles

Le marché belge des crédits propose une diversité de solutions financières adaptées aux différents besoins personnels et professionnels. Pour les particuliers, les crédits à la consommation offrent plusieurs options flexibles selon vos objectifs spécifiques.

Pour les consommateurs, voici les principaux types de crédits disponibles :

Voici un aperçu des principaux types de crédits :

| Type de crédit | Utilisation principale | Points forts principaux |

|---|---|---|

| Crédit personnel | Projets libres, dépenses variées | Liberté d’usage Taux fixe |

| Vente à tempérament | Achat de biens spécifiques | Acquisition immédiate<brPaiements échelonnés |

| Crédit-bail | Location d’équipements Option d’achat |

Souplesse Possibilité d’achat |

| Crédit-pont | Transaction immobilière Relais |

Accès rapide aux fonds<brCourt terme |

| Ligne de crédit renouvelable | Réserve d’argent Besoins imprévus |

Flexibilité Disponibilité continue |

| Regroupement de crédits | Consolidation de dettes existantes | Simplification Mensualité unique |

- Crédit personnel : Prêt non affecté permettant une utilisation libre des fonds

- Vente à tempérament : Financement direct pour l’achat de biens spécifiques

- Crédit-bail : Leasing avec option d’achat pour les équipements

- Crédit-pont : Prêt relais facilitant les transactions immobilières

- Ligne de crédit renouvelable : Réserve d’argent flexible

- Regroupement de crédits : Consolidation de plusieurs emprunts en un seul

Pour les indépendants et entrepreneurs, le paysage des financements est encore plus diversifié. Découvrez les options de crédit pour les professionnels qui incluent le prêt collaboratif, le micro-crédit professionnel, les lignes de crédit spécifiques et les crédits de caisse.

Chaque type de crédit possède ses propres caractéristiques, avantages et conditions, il est donc essentiel de bien comprendre vos besoins et de comparer attentivement les offres disponibles avant de faire votre choix.

Conditions d’éligibilité et documents requis

L’obtention d’un crédit en Belgique repose sur des critères d’éligibilité précis qui permettent aux organismes prêteurs d’évaluer votre capacité financière et votre fiabilité en tant qu’emprunteur. Avant de déposer votre demande, il est crucial de comprendre ces conditions fondamentales.

Les conditions principales d’éligibilité incluent :

- Âge minimum : Être âgé de 18 ans révolus

- Résidence : Être domicilié légalement en Belgique

- Revenus stables : Disposer d’un revenu régulier et justifiable

- Capacité de remboursement : Ne pas dépasser 30% de son revenu en remboursements de crédits

- Situation bancaire : Ne pas être fiché négativement à la Banque Nationale

Pour constituer votre dossier, préparez soigneusement vos documents justificatifs, qui comprendront typiquement :

- Carte d’identité belge en cours de validité

- Trois derniers bulletins de salaire

- Extraits bancaires des trois derniers mois

- Justificatifs de revenus complémentaires

- Preuve de domicile récente

Chaque organisme de crédit peut avoir des critères légèrement différents, mais ces documents de base restent essentiels pour démontrer votre solvabilité et augmenter vos chances d’obtenir un prêt.

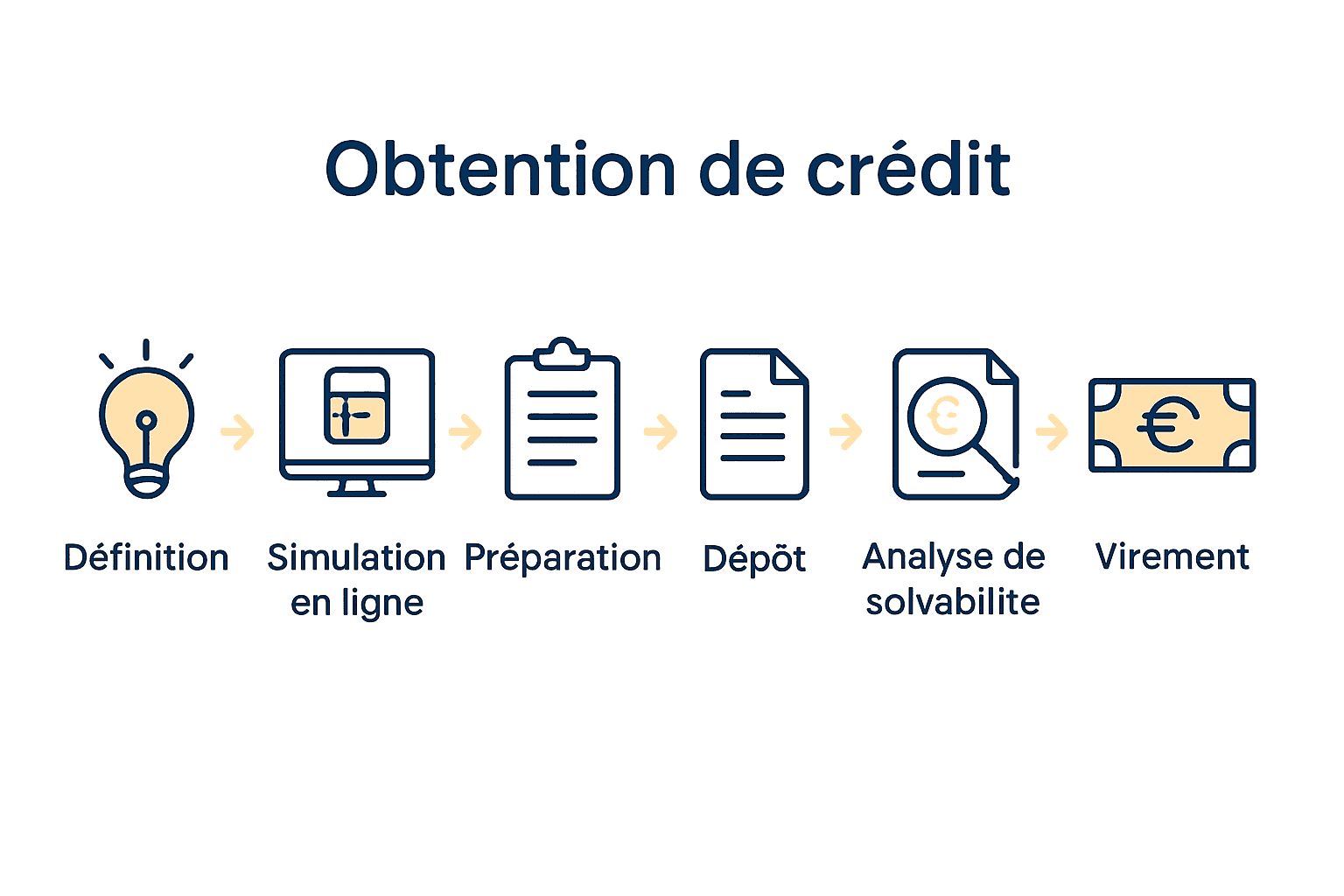

Étapes du processus de demande de crédit

Obtenir un crédit en Belgique est un processus structuré qui peut sembler complexe au premier abord, mais qui devient simple une fois que vous comprenez les étapes clés. La demande de crédit suit généralement un parcours bien défini qui garantit à la fois la protection du consommateur et la rigueur bancaire.

Voici les étapes principales du processus de demande :

- Définition du projet : Évaluez précisément vos besoins financiers et le montant nécessaire

- Simulation en ligne : Utilisez des simulateurs pour estimer vos mensualités et conditions de prêt

- Constitution du dossier : Rassemblez tous les documents justificatifs requis

- Soumission de la demande : Remplissez le formulaire avec vos informations personnelles et financières

- Analyse de solvabilité : Attente de la décision de l’organisme prêteur

- Signature du contrat : Acceptation formelle avec un délai de rétractation de 14 jours

- Versement des fonds : Réception du capital sur votre compte bancaire

Découvrez comment introduire votre demande de prêt en ligne de manière rapide et sécurisée. Le traitement de votre dossier prend généralement moins de 24 heures ouvrables, avec un versement des fonds sous 48 heures après validation.

La transparence et la rapidité sont les maîtres mots de ce processus : chaque étape est conçue pour vous accompagner efficacement dans votre démarche de financement, tout en sécurisant à la fois vos intérêts et ceux de l’organisme prêteur.

Cadre légal et droits de l’emprunteur

Le système juridique belge protège rigoureusement les consommateurs dans le domaine des crédits, en établissant un cadre légal strict qui garantit transparence et équité dans les relations entre emprunteurs et organismes prêteurs. Cette réglementation vise principalement à prévenir le surendettement et à assurer la protection des droits financiers des citoyens.

Vos droits fondamentaux en tant qu’emprunteur comprennent :

- Droit à l’information complète : Communication claire et exhaustive des conditions de crédit

- Droit de rétractation : Possibilité d’annuler le contrat sous 14 jours sans justification

- Protection contre le surendettement : Vérification obligatoire de votre capacité de remboursement

- Transparence des taux : Communication précise du taux annuel effectif global (TAEG)

- Confidentialité des données : Protection de vos informations personnelles

En savoir plus sur les aspects juridiques des emprunts personnels vous permettra de mieux comprendre les nuances légales complexes. La loi sur le crédit à la consommation impose notamment aux prêteurs une évaluation rigoureuse de la solvabilité, incluant une analyse détaillée de votre situation financière.

Cette réglementation protectrice garantit que chaque emprunt soit contracté de manière responsable, en préservant à la fois les intérêts du consommateur et ceux de l’organisme prêteur, dans un esprit d’équité et de transparence financière.

Erreurs courantes et conseils pour réussir

Dans le processus d’obtention d’un crédit, certaines erreurs peuvent compromettre vos chances de succès ou alourdir significativement votre charge financière. La connaissance préalable de ces pièges potentiels vous permettra de naviguer plus sereinement dans votre démarche d’emprunt.

Les erreurs les plus fréquentes à éviter incluent :

- Sous-estimation des coûts : Négliger les intérêts et frais annexes

- Mauvaise évaluation : Surestimer sa capacité de remboursement

- Ignorance du TAEG : Ne pas comprendre le taux annuel effectif global

- Lecture superficielle : Signer un contrat sans lire toutes les clauses

- Précipitation : Ne pas comparer suffisamment les offres

Pour augmenter vos chances de succès, consultez notre guide détaillé sur les stratégies d’emprunt et suivez ces conseils essentiels : préparez un dossier complet et à jour, utilisez des simulateurs pour estimer les coûts réels, et soyez transparent sur votre situation financière.

La clé réside dans la préparation méthodique, la comparaison rigoureuse des offres et une compréhension claire de vos capacités financières. Un emprunt réussi est celui qui s’intègre harmonieusement dans votre budget sans créer de stress financier supplémentaire.

Profitez d’une Solution de Crédit Personnalisée et Sans Stress

Vous hésitez face à la complexité des démarches pour obtenir un crédit en Belgique et craignez d’oublier un point essentiel ? Vous vous demandez comment présenter un dossier complet ou choisir le bon type de prêt parmi toutes les options expliquées dans ce guide ? Chez Astuce Crédit.be, nous simplifions chaque étape et nous vous aidons à éviter les erreurs courantes grâce à notre accompagnement sur-mesure.

Ne laissez pas l’incertitude freiner la réalisation de vos projets. Avec nos simulateurs en ligne, vous obtenez en quelques clics une estimation claire de vos mensualités. Bénéficiez également de conseils adaptés à votre situation pour chaque type de crédit personnel ou de regroupement. Notre équipe d’experts, présente depuis 2005, vous répond rapidement et vous guide à travers toutes vos démarches. Passez à l’action dès aujourd’hui sur Astuce Crédit.be et ouvrez la porte à la solution financière la mieux adaptée à votre vie.

Questions Fréquemment Posées

Qu’est-ce qu’un crédit personnel ?

Un crédit personnel est un prêt non affecté qui permet d’obtenir des fonds rapidement, sans obligation d’utilisation spécifique, idéal pour divers projets personnels.

Quels documents sont nécessaires pour obtenir un crédit en Belgique ?

Vous devez fournir une carte d’identité, des bulletins de salaire des trois derniers mois, des extraits bancaires récents et des justificatifs de revenus complémentaires.

Quels sont les critères d’éligibilité pour un crédit en Belgique ?

Les critères incluent être âgé de 18 ans, avoir un revenu régulier, ne pas dépasser 30 % de son revenu en remboursements de crédits et ne pas être fiché négativement à la Banque Nationale.

Comment fonctionne le processus de demande de crédit ?

Le processus comprend plusieurs étapes : définition de votre projet, simulation en ligne, constitution d’un dossier, soumission de la demande, analyse de solvabilité, et signature du contrat.