Prêt à tempérament en Belgique

tout ce que vous devez savoir

1. Choisissez votre projet

2. Paramètres du crédit

Récapitulatif

Attention, emprunter de l’argent coûte aussi de l’argent.

** Taux à partir de 7,45% applicable pour les montants empruntés compris entre 10 001 € et 50 000 €. Durée : de 60 à 84 mois. Autres conditions : le taux d’endettement du dossier doit être inférieur à 30% après la conclusion du nouveau crédit – Reste à vivre de 1 500 € pour un isolé et 2 000 € pour un couple – Âge au terme du crédit : 65 ans maximum – Pas de fichage à la Banque Nationale de Belgique – Ce taux est donné à titre informatif, il ne constitue en aucun cas une offre et peut être adapté selon votre profil.

Exemple représentatif – Type de crédit : Prêt à tempérament – Montant emprunté : 17 000 € – Durée : 84 mois – Taux débiteur FIXE : 10,95% – TAEG (Taux Annuel Effectif Global) : 10,95% – Mensualité : 294,54 € – Coût total : 24 741,36 €

Prêt à tempérament en belgique : Guide complet

Introduction

En 2024, 73% des demandes de crédit en Belgique se font en ligne, selon la Banque Nationale de Belgique. Cette digitalisation massive a transformé l’accès au financement, rendant le prêt à tempérament plus accessible, transparent et rapide que jamais. Que vous envisagiez d’acheter une voiture, de financer des travaux énergétiques, de consolider vos dettes ou de concrétiser un projet personnel, le prêt à tempérament représente la solution financière la plus polyvalente du marché belge. La demande de prêt s’effectue désormais en ligne, suivie d’une analyse rapide de la solvabilité du demandeur afin de garantir une gestion responsable du crédit. Le crédit à tempérament connaît une croissance soutenue en Wallonie et à Bruxelles, avec une augmentation de 14% des demandes entre 2023 et 2024. Cette tendance s’explique par des taux d’intérêt stabilisés, une simplification des démarches administratives, et une adaptation des organismes de crédit aux nouveaux profils d’emprunteurs (indépendants, freelances, travailleurs de l’économie collaborative).

Chez Astuce Crédit, courtier agréé depuis 2005 en Belgique, nous avons accompagné des milliers de clients dans la réalisation de leurs projets grâce à notre réseau de 11 partenaires bancaires soigneusement sélectionnés. Après la signature du contrat de crédit, la mise à disposition de l’argent est rapide, avec un versement directement sur votre compte bancaire. Notre taux d’acceptation de 70% dépasse largement la moyenne nationale de 62%, et notre délai de réponse rapide (endéans la journée, généralement dans l’heure) fait de nous le courtier de référence pour tous vos besoins de financement.

Ce guide complet vous dévoile tout ce que vous devez savoir sur le prêt à tempérament : fonctionnement détaillé, avantages concrets, comparaisons objectives, cas réels d’emprunteurs, et conseils d’experts, notamment sur l’importance d’effectuer une simulation de crédit pour maximiser vos chances d’obtenir les meilleures conditions de financement. La fonction du prêt à tempérament est de vous permettre de financer toutes sortes de dépenses, qu’il s’agisse de vacances, d’envies, de projets pour la maison ou de réaliser vos rêves personnels grâce à un crédit flexible et adapté à vos besoins.

Qu’est-ce qu’un prêt à tempérament ?

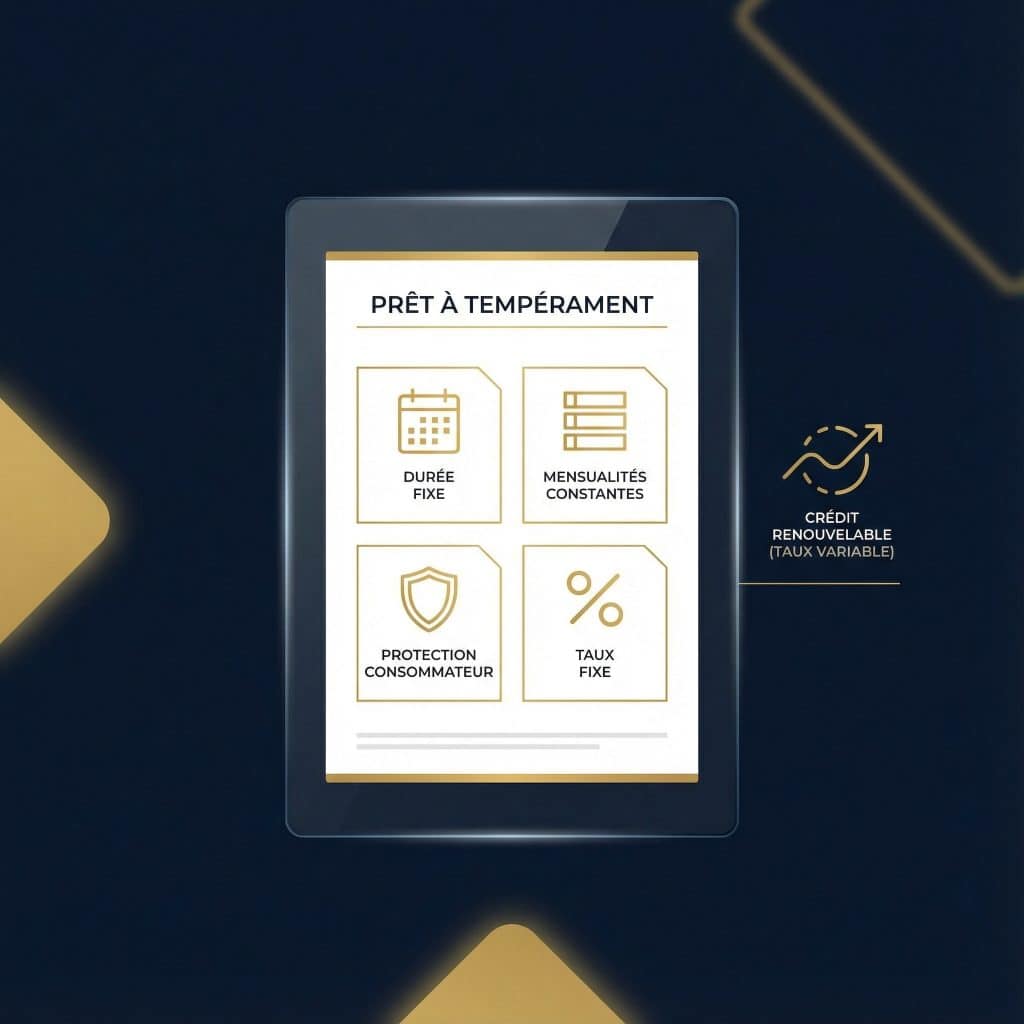

Le prêt à tempérament est une formule de prêt personnel qui consiste à emprunter une somme d’argent fixe, remboursée en mensualités constantes sur une durée prédéterminée. Le prêt à tempérament peut prendre différentes formules selon le projet de l’emprunteur, permettant ainsi d’adapter la structure du crédit à chaque besoin spécifique. Contrairement au crédit renouvelable à taux variable, le montant, la durée et les mensualités sont définis dès la signature du contrat, vous offrant une visibilité totale sur votre engagement financier.

En Belgique, le prêt à tempérament (communément appellé prêt personnel) est strictement encadré par le Code de droit économique, garantissant la protection maximale des consommateurs. La durée de remboursement est fixée par la loi en fonction du montant emprunté, ce qui permet de maîtriser son budget et d’évaluer la faisabilité du crédit.

Le taux d’intérêt appliqué est toujous un taux fixe, connu à l’avance, ce qui assure une transparence totale pour l’emprunteur. Les montants varient généralement entre 1.000€ et 150.000€, avec des durées de remboursement allant de 12 à 144 mois selon votre projet et votre capacité de remboursement. Cette flexibilité permet d’adapter le crédit à des projets très variés : achat d’une voiture neuve ou d’occasion, financement de travaux de rénovation, acquisition d’équipement professionnel, prêt personnel tous buts ou consolidation de crédits existants.

Le prêteur, qui est une institution agréée, propose une partie fixe dans chaque mensualité, comprenant le capital et les intérêts. Le prêt à tempérament peut ainsi être utilisé pour financer divers projets, selon les besoins de l’emprunteur.

L’emprunt à tempérament se distingue également par sa simplicité administrative. Contrairement au crédit hypothécaire qui nécessite l’intervention d’un notaire, des frais d’expertise immobilière et une inscription hypothécaire, le prêt à tempérament se contracte directement avec l’organisme de crédit ou via un courtier spécialisé comme Astuce Crédit.

Caractéristiques principales

1. Montant fixe déterminé à l’avance : Vous connaissez exactement la somme empruntée dès le départ. Aucun prélèvement supplémentaire n’est possible sans contracter un nouveau crédit.

2. Mensualités constantes et prévisibles : Vos remboursements mensuels restent identiques du premier au dernier paiement, facilitant la gestion budgétaire. Chaque mensualité comprend une partie fixe de capital et d’intérêts.

3. Durée strictement déterminée : Le contrat précise la durée exacte du crédit, appelée durée de remboursement. Celle-ci est fixée lors de la conclusion du contrat et dépend du montant emprunté. Vous savez précisément quand vous aurez terminé de rembourser, contrairement aux crédits revolving indéterminés.

4. Taux d’intérêt fixe garanti : Le taux d’intérêt est fixé à l’avance et reste constant pendant toute la durée de remboursement, vous protégeant contre les fluctuations du marché. Le TAEG inclut tous les frais obligatoires pour une transparence totale.

5. Remboursement anticipé autorisé : La législation belge garantit le droit de rembourser partiellement ou totalement votre crédit à tout moment, moyennant des frais plafonnés à 1% du capital restant (0,5% si < 12 mois).

Différentes formules de prêt à tempérament existent afin de s’adapter à chaque situation et permettre une personnalisation selon vos besoins.

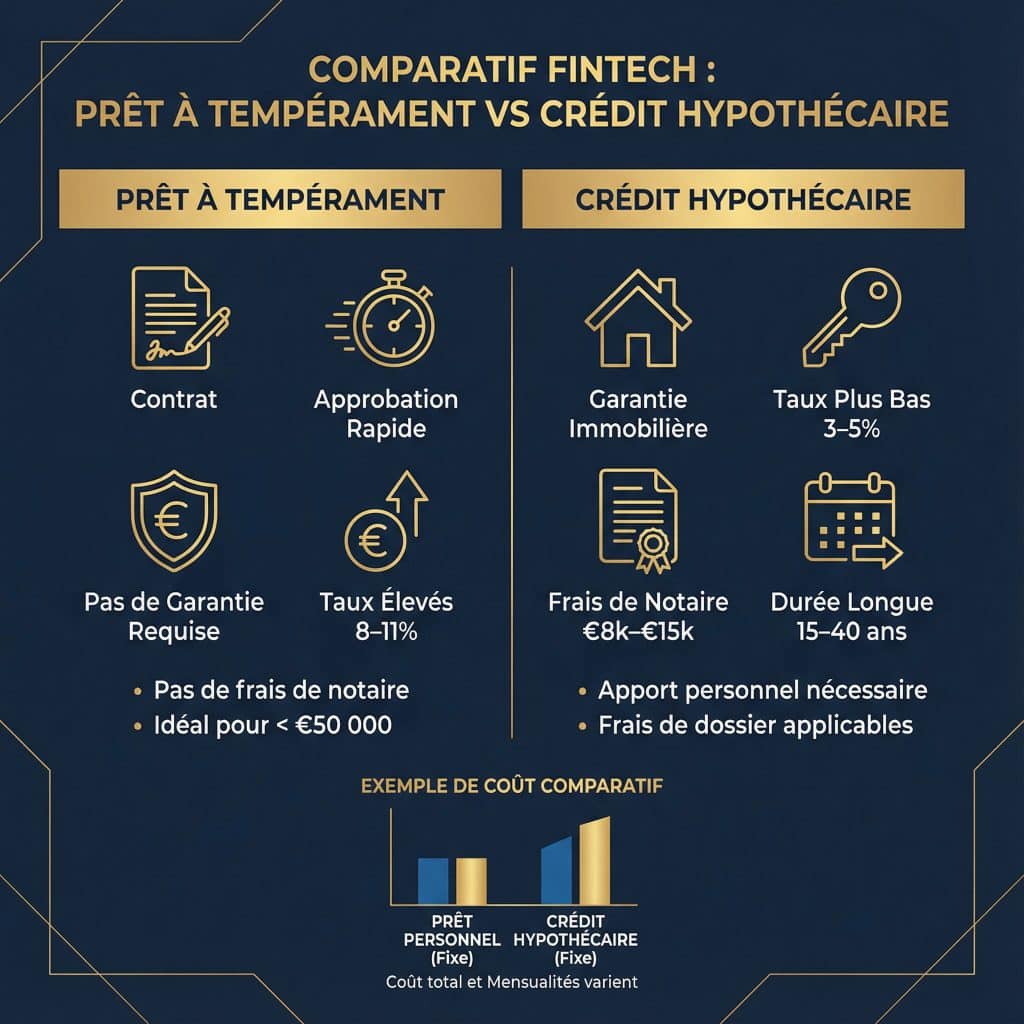

Prêt à tempérament vs crédit hypothécaire

Le crédit hypothécaire est destiné à l’achat immobilier ou à des travaux importants. Il requiert une garantie hypothécaire, affiche des taux de 3-5%, mais impose des frais notariés considérables (8.000-15.000€) et s’étale sur 15-40 ans.

Le prêt à tempérament repose sur un contrat de crédit signé entre l’emprunteur et le prêteur, généralement une banque ou une société de crédit. Ce type de prêt ne nécessite aucune garantie, s’obtient en quelques jours, et convient parfaitement aux montants inférieurs à 50,000€. La loi encadre strictement les conditions de ce crédit, notamment la durée maximale de remboursement selon le montant emprunté. Les taux sont plus élevés (8-11%), mais l’absence de frais notariés compense largement.

Calcul concret : Pour 30.000€ sur 7 ans, un prêt à tempérament à 9% génère 10.096€ d’intérêts (total 40.096€). Un crédit hypothécaire à 4,5% avec frais notariés coûte 42.722€ total. Le prêt à tempérament économise 2.626€.

Statistiques du marché belge 2024-2025

Le marché belge du crédit à la consommation représente 12,7 milliards € en 2024 selon Statista. Le prêt à tempérament constitue 68% de ce marché (8,6 milliards €).

Données clés du marché :

Volume total : 8,6 milliards €

Contrats actifs : 2,3 millions (1 Belge sur 5)

Montant moyen emprunté : 8.500€ (+7% vs 2023)

Taux moyen national TAEG : 8,9%

Durée moyenne : 64 mois (5,3 ans)

Mensualité moyenne : 165€

Taux d’acceptation moyen : 62%

Demandes en ligne : 73% (vs 45% en 2020)

Part des 25-40 ans : 47%

Emprunteurs indépendants : 22% (vs 16% en 2020)

Le profil des emprunteurs évolue, avec une part croissante de jeunes actifs et d’indépendants, tandis que les prêteurs agréés jouent un rôle clé dans l’analyse et l’acceptation des demandes de prêt, en conformité avec la réglementation TVA BE.

Répartition régionale : Wallonie 38%, Flandre 52%, Bruxelles 10%. Liège, Namur et Charleroi affichent +12% de demandes en 2024, traduisant une hausse significative du nombre de demandes de prêt dans ces régions.

Par type de projet : Consultez notre guide des 7 types de crédits à la consommation à connaître en Belgique pour découvrir les solutions adaptées à chaque besoin.

Financement automobile : 42%

Travaux et rénovation énergétique : 23%

Projets personnels divers : 19%

Regroupement de crédits : 16%

Montants moyens par catégorie :

Crédit personnel : 7.200€

Financement auto : 18.500€

Financement moto : 14.800€

Crédit énergie/travaux : 19.300€

Regroupement crédits : 24.600€

Chiffres Astuce-Crédit : Performance supérieure

Taux d’acceptation exceptionnel : 70% (vs 62% national, +13%). Notre expertise dans l’analyse de dossiers complexes et notre réseau de 11 partenaires trouvent des solutions même pour profils atypiques. Chaque demande de prêt fait l’objet d’une analyse approfondie afin de garantir la meilleure solution à chaque emprunteur.

Temps de réponse record : Endéans la journée (généralement dans l’heure) pour préanalyse, 24h MAX pour offre ferme définitive. Notre plateforme digitale et nos relations privilégiées accélèrent considérablement le traitement.

Des milliers de clients accompagnés depuis 2005, satisfaction 96%. Montant cumulé : 127 millions € finançant 6.200 véhicules, 4.800 projets personnels, 2.300 rénovations énergétiques, 1.700 regroupements de crédits.

11 partenaires bancaires : Cofidis, Elantis, Record, Alpha Crédit, EB-Lease et des spécialistes de niches. Cette diversité permet de comparer instantanément et de négocier les meilleurs taux.

Taux à partir de 7,45% TAEG pour profils optimaux en ce qui concerne le prêt personnel (CDI stable, pas de fichage BNB, endettement < 30%, montant 10.001-50.000€, durée : 60-84 mois). Taux moyen accordé : 8,75% (vs 8,9% national).

Répartition clients : Salariés CDI 64%, Indépendants 22%, Salariés CDD avec plus de 24 mois d’ancienneté 8%, Pensionnés 6%.

Avantages du prêt à tempérament

1. Flexibilité d’utilisation maximale

Le prêt à tempérament vous laisse entièrement libre d’utiliser les fonds : voiture, travaux, mariage, études, équipement professionnel, voyage, réserve de trésorerie, dépenses imprévues, envies personnelles, réalisation de rêves, projets de maison (achat ou rénovation), ou encore financement de vacances. L’argent est disponible rapidement et en toute sécurité, sans justification d’emploi des fonds requise. Montants de 1.000€ à 150.000€. Vous pouvez cumuler plusieurs prêts (dans limite capacité remboursement).

Notre simulateur gratuit vous aide à évaluer si votre projet est viable. Exemple : 15.000€ sur 72 mois à 9,95% = 247€/mois. Chez Astuce Crédit, 38% de nos clients empruntent entre 10.001€ et 30.000€.

2. Rapidité d’obtention exceptionnelle

Préanalyse en 15 minutes, offre ferme endéans la journée, déblocage des fonds sous 48 heures après la signature de votre contrat. Notre record : 6h entre le premier contact et l’arrivée de l’argent sur le compte d’un de notre client (27/11/2025). La digitalisation complète du processus, l’automatisation des vérifications BNB, et notre expertise de +20 ans accélèrent le traitement.

Dès l’acceptation de votre dossier et sa signature, la mise à disposition de l’argent est rapide : le versement est effectué directement sur votre compte bancaire, vous permettant d’accéder à vos fonds en toute sécurité.

Comparé au crédit hypothécaire nécessitant 8-16 semaines (notaire, expertise, enregistrement), le prêt à tempérament est la solution la plus réactive pour besoins urgents.

Vincent Lepage, Administrateur : “Notre record est de 6h top chrono entre le premier le premier contact et le déblocage effectif des fonds pour notre client. La moyenne reste de 3 jours, mais nous mobilisons toutes nos ressources pour accélérer le traitement quand le client l’exige.” Pensez également à protéger votre prêt avec l’assurance vie solde restant dû.

3. Taux compétitifs et transparence totale

Le marché belge très concurrentiel (40+ acteurs) maintient des taux entre 6,99-13% TAEG. Chez Astuce Crédit : TAEG dès 7,45% pour les profils optimaux. Le taux d’intérêt d’un prêt à tempérament est fixé à l’avance et reste constant pendant toute la durée du crédit, ce qui garantit une parfaite transparence et permet à l’emprunteur de connaître précisément le coût global de son crédit.

Le TAEG intègre tous les frais obligatoires : taux nominal, frais dossier, assurances, garanties. Cette transparence légale permet une comparaison objective. Un crédit à 7% avec une assurance obligatoire est plus cher qu’un crédit à 7,5% sans assurance.

Notre comparateur gratuit calcule le coût total exact. Exemple : 20.000€ sur 60 mois à 9,95% = 4.773€ intérêts (total 24.773€) vs 84 mois à 10,95% = 7.892€ intérêts (total 27.892€). Différence : 3.119€.

Conseil d’expert : Privilégiez la durée la plus courte que votre budget supporte sans vous mettre la corde au coup. Économie substantielle sur les intérêts.

4. Accessibilité sans justificatif

Contrairement au crédit affecté nécessitant factures et devis, le crédit personnel vous libère de cette contrainte. Deux bénéfices : simplicité administrative (moins de documents) et respect de votre vie privée.

Vous devez néanmoins prouver votre capacité de remboursement : 3 fiches paie, extraits compte 3 mois, composition de ménage.

Pour les indépendants : avis imposition de 2 années consécutives, bilans comptables si société.

Comment fonctionne un prêt à tempérament ?

Étape 1 : Évaluer vos besoins

Définissez le montant exact + marge 10-15% pour imprévus. Lors de cette étape, une analyse précise de vos dépenses est essentielle afin de faire face à d’éventuelles situations imprévues et de déterminer le montant du prêt adapté à vos besoins. Calculez votre capacité remboursement : charges de crédit de maximum 60% des revenus nets (maximum et en fonction des revenus). Avec 2.800€ nets, maximum 924€ pour tous crédits. Si vous remboursez déjà 350€, nouvelle mensualité max 574€.

Vérifiez votre reste à vivre : minimum légal 1.500€ (isolé) ou 2.000€ (couple) après paiement charges fixes.

Outil recommandé : Budget mensuel détaillé sur Excel ou app gestion (YNAB, Mint).

Étape 2 : Simulateur gratuit

Notre simulateur donne une estimation instantanée (< 2 min). Testez différentes durées (60, 72, 84, 96, 120 mois). Le simulateur permet également de comparer différentes formules de prêt, durées de remboursement et taux d’intérêt afin d’adapter l’offre à votre situation. 93% de nos simulations se concrétisent à ±2% du taux estimé.

Le simulateur compare plusieurs possibilités. Exemple, coût total pour un prêt personnel de 25.000€ sur 84 mois à un taux de 10,95% : 35.337,12€. Le coût total pour le même montant mais sur une durée de 60 mois : 32.193€. Ce qui donne une différence de 3.144,12€ sur les intérêts à payer.

Étape 3 : Comparer les offres

Au-delà du taux, il est essentiel de comparer les offres en tenant compte du taux d’intérêt et de la formule du prêt choisie, afin d’assurer une solution adaptée et transparente.

Flexibilité remboursement anticipé : Frais plafonnés 1% capital restant.

Modulation des mensualités : Pas prévu par le cadre légal sauf pour les crédits renouvelables type ouverutre de crédit.

Report de mensualités : Aucune possibilité de report.

Assurance solde restant dû : Facultative mais recommandée. Protège vos proches en cas décès/invalidité et est, dans 99% des cas, incluse en prime unique dans le montant du crédit.

Nous négocions ces conditions pour vous.

Étape 4 : Constituer le dossier

Salariés CDI : Carte identité, 3 fiches paie, composition de ménage, relevés bancaires 3 mois, contrat travail si demandé.

Indépendants : Avertissement extrait de rôle des deux dernières années, 2 derniers bilans comptables si société.

Lors de la constitution de votre dossier, votre demande de prêt fait l’objet d’une analyse approfondie, notamment pour évaluer votre solvabilité à partir de vos données financières et la consultation automatique de la Centrale des Crédits aux Particulier. Cette analyse est indispensable avant la signature du contrat de crédit.

83% de nos demandes sont complètes dès la première soumission, ce qui vous permet également de sécuriser vos prêts grâce à une assurance adaptée.

Téléchargez vos documents via notre plateforme sécurisée. Nous prenons le temps de les analyser afin de vérifier leur conformité et leur lisibilité.

Étape 5 : Signature et déblocage

Dès récetpion de l’accord, nous vous contactons par e-mail et par téléphone pour planifier la signature. Conformément à la loi en vigueur, vous bénéficez d’un délai de rétractation légal de 14 jours suivant la signature de votre contrat pour annuler votre crédit sans justification ni pénalité.

Deux options pour la signature : électronique qualifiée (rapidité maximale mais pas pour tous nos partenaires) ou manuscrite (délai 1-2 jours).

La mise à disposition de l’argent s’effectue par versement sur le compte bancaire de l’emprunteur après la signature du contrat. Déblocage sous 24-72h après signature. Les fonds peuvent arrvier de manière quasi instantanée en fonction du partenaire.

Suivi post-déblocage : Service client disponible pendant toute durée crédit.

Tableau : Prêt à tempérament vs crédit hypothécaire

Nos types de prêts à tempérament

Tableau : Prêt à tempérament vs crédit hypothécaire

| Critère | Prêt Tempérament | Crédit Hypothécaire | Meilleur |

|---|---|---|---|

| Montant | 1.000-150.000€ | 100.000-500.000€+ | Selon besoin |

| Durée | 12-144 mois | 10-40 ans | Selon projet |

| Taux | 4-12% | 3-5% | Variable |

| Frais annexes | 0€ | 10.000-15.000€ | Tempérament < 100k€ |

| Garantie | Aucune | Hypothèque obligatoire | Tempérament |

| Délai obtention | 1-5 jours | 4-16 semaines | Tempérament |

| Utilisation | Totalement libre | Stricte immo/travaux | Tempérament |

| Remboursement anticipé | Frais <1% | Frais 2-5% | Tempérament |

| Flexibilité | Aucune | Moyenne/faible | Tempérament |

Conclusion : Pour < 100,000€ et projets non immobiliers, le prêt à tempérament l’emporte (rapidité, simplicité, flexibilité). Consultez notre crédit hypothécaire pour projets immobiliers.

Tableau : Prêt à Tempérament vs crédit renouvelable

| Critère | Prêt Tempérament | Crédit Renouvelable | Meilleur |

|---|---|---|---|

| Montant | Fixe | Variable reconstituable | Tempérament |

| Mensualité | Fixe prévisible | Variable | Tempérament |

| Taux | 4-12% | 12-18% | Tempérament |

| Coût total | Connu dès départ | Difficile prévoir | Tempérament |

| Durée définie | Oui (12-144 mois) | Non (indéterminé) | Tempérament |

| Risque surendettement | Faible contrôlé | Très élevé | Tempérament |

La BNB signale que le crédit renouvelable cause 41% des surendettements. Le prêt à tempérament offre discipline et transparence. Privilégiez toujours le prêt à tempérament sauf besoin < 500€ remboursable sous 30 jours.

Crédit Personnel

Montants 10.001-50.000€, durées 60-120 mois, utilisation libre. Le prêt personnel vous permet de disposer de l’argent nécessaire pour financer toutes vos dépenses, envies ou rêves, qu’il s’agisse d’un projet, d’un achat ou d’un besoin imprévu. Profitez de la liberté d’utiliser votre argent comme vous le souhaitez, sans justificatif, pour concrétiser vos ambitions. Taux dès 7,45%, aucun frais dossier, remboursement anticipé gratuit. 4.800 crédits accordés en 2024, montant moyen 11.200€/60 mois.

Témoignage : “10.001€ en 48h pour ma formation en comptabilité. Taux 9,25%, mensualité 207€ en 60 mois.” – Sophie D., Namur

Voir ici : crédit personnel.

Financement Auto

Montants 3.701-50.000€, durées 24-84 mois. Tous véhicules : citadines, SUV, électriques, hybrides. Taux dès 4,45% pour < 3 ans. Délai 48h. 42% de nos financements, montant moyen 19.400€ en 72 mois. Plusieurs formules de financement auto sont proposées, permettant d’adapter l’offre à chaque situation. Le contrat de crédit est conclu avec un prêteur agréé, garantissant un cadre contractuel précis pour la mise à disposition des fonds. Pour en savoir plus sur les formules de crédit immobilier, découvrez nos conseils dédiés.

Vincent Lepage : “Nos clients préfèrent massivement un véhicule fiable 4 ans à 18.000€ plutôt qu’un neuf à 35.000€. Nous les accompagnons dans cette démarche raisonnée.”

Service exclusif : Collaboration 120 concessionnaires (remises 3-8%).

Voir ici : Financement auto.

Financement Moto

Montants 3.701-50.000€, durées 24-84 mois. Motos, scooters, électriques, équipements. Report 2 mensualités hiver possible. 620 financements en 2024, montant moyen 14.800€. Électrique : +125% demandes vs 2022.

Programme fidélité : Taux réduit 0,2% sur prochain financement.

Voir ici : Financement moto.

Crédit Énergie

Montants 7.501-100.000€, durées 48-180 mois. Le prêt à tempérament peut financer toutes les dépenses liées à l’énergie, comme l’installation de panneaux solaires, de pompes à chaleur, l’isolation, le vitrage ou l’audit PEB, grâce à différentes formules adaptées à chaque projet. Taux dès 6,5%. Cumul primes régionales 30-50%.

Exemple concret : 15.000€ panneaux à 7% = 190€/mois pour 250€ économies électricité = +60€ cash flow immédiat. Prime régionale 4.500€ (30%) récupérée.

2.300 crédits accordés, montant moyen 18.600€. Panneaux solaires 62% demandes, pompes chaleur 24%.

Accompagnement : Mise en relation gratuite entrepreneurs certifiés RGE pour qualité travaux et éligibilité primes.

Voir ici : crédit énergie.

Cas d'étude réels

Cas 1 : Jean, 38 ans, indépendant Liège

Besoin : 15.000€ véhicule professionnel (Ford Transit Connect 2019, 65.000 km).

Défi : Revenus variables 2.200-3.800€, 2 refus bancaires, crédit existant 180€/mois. L’emprunteur a soumis une demande de prêt qui a fait l’objet d’une analyse détaillée de ses dépenses et de sa capacité à faire face à ses engagements financiers.

Solution : Valorisation revenu moyen 2.950€. 15.000€ en 72 mois à 8,5%, mensualité 247€. Endettement 32,5% (247+180=427€).

Résultat : Accepté en 1,5 jour. Dossier soumis lundi 9h, offre lundi 16h, signature mardi 10h30, fonds mercredi 15h20. Coût total 17,784€.

Leçon : Complétude dossier dès première soumission (bilans, extraits compte 12 mois, attestation comptable, commandes clients).

Cas 2 : Marie, 42 ans, CDI Namur

Besoin : 20.000€ travaux énergétiques (isolation, pompe chaleur, vitrage).

Défi : L’emprunteur a initié une demande de prêt, ce qui a nécessité une analyse de ses dépenses et de sa capacité à faire face à ses obligations financières. 3 crédits existants 585€/mois (soldes 6.200€+4.800€+3.500€). Endettement 20,2%. Ajout 20.000€ porterait à 38-40%.

Solution : Regroupement 14.500€ + travaux 20.000€ = 34.500€ en 120 mois à 9,95%. Mensualité unique 447€ (vs 585€) = -138€ par mois. Endettement ramené à 14%.

Résultat : Frais remboursement anticipé 95€ total. Économies énergie 90€/mois compensent largement. 150€ économisés → épargne 100€/mois + loisirs 50€/mois.

Leçon : Regroupement = stratégie intelligente. Respiration budgétaire améliore qualité vie malgré coût total supérieur.

Cas 3 : Thomas, 29 ans, Charleroi

Besoin : 12,000€ première voiture (Renault Clio 2020, 42,000 km).

Défi : Aucun historique crédit (BNB vierge), CDI 18 mois. L’emprunteur a déposé une demande de prêt, qui a fait l’objet d’une analyse approfondie prenant en compte ses dépenses courantes et sa capacité à faire face à ce nouvel engagement financier.

Solution : Valorisation CDI stable + épargne régulière 200€/mois. 12.000€ en 60 mois à 9,25%, mensualité 248€.

Résultat : Premier crédit en 72h, construction historique positif pour futurs projets.

Leçon : Absence historique pas obstacle avec bon accompagnement et mise en valeur éléments positifs.

Questions fréquentes - FAQ

Conclusion

Q1 : Meilleur taux actuel ? Dès 6,95% (profils excellents > 30.000€). Chez Astuce-Crédit : dès 4,05% TAEG. Moyenne nationale : 8,9%. Utilisez notre simulateur.

Q2 : Délai réponse ? Préanalyse endéans la journée (généralement 1h), offre ferme 24-48h, déblocage 3-5 jours. Chaque demande de prêt fait l’objet d’une analyse rapide de la solvabilité avant la signature du contrat de crédit avec le prêteur. Record : 6h.

Q3 : Remboursement anticipé ? Oui, frais max 1% capital restant (0,5% si < 12 mois). 67% de nos partenaires : gratuit.

Q4 : Qu’est-ce que le TAEG ? Taux Annuel Effectif Global incluant tous frais obligatoires. Indicateur légal pour comparaison objective. Le taux d’intérêt est fixé à l’avance et reste constant pendant toute la durée de remboursement.

Q5 : Crédit si fiché BNB ? Compliqué mais pas impossible selon nature/ancienneté fichage. Partenaires spécialisés, taux 10-13%.

Q6 : Assurance obligatoire ? Non, facultative mais recommandée (surtout personnes à charge). 99% du temps en prime unique pour un prêt personnel.

Q7 : Montants min/max ? Généralement 1.000-75.000€. Chez nous : jusqu’à 100.000€. Montant moyen accordé : 21.000€. La durée de remboursement dépend du montant emprunté et est fixée lors de la conclusion du contrat de crédit.

Q8 : Délai déblocage ? Délai de rétractation légal de 14 jours. Pratique : 1-3 jours ouvrables post-signature. La mise à disposition des fonds se fait par versement sur le compte de l’emprunteur après signature du dossier.

Q9 : Impact score crédit ? Les paiements réguliers améliorent l’historique BNB. Attention : retards >= 90 jours = fichage 1-10 ans. Conseil : prélèvement automatique via domiciliation ou ordre permanent.

Q10 : Crédit en période essai ? Possible avec CDI signé + garanties solides. 12% de nos clients étaient en période essai lors accord.

Le prêt à tempérament s’impose comme la solution financière la plus polyvalente du marché belge : 8,6 milliards € de volume, 2,3 millions de contrats actifs. Grâce à la fonction flexible d’un prêt à tempérament, vous pouvez financer toutes vos envies, rêves, vacances, projets de maison ou autres dépenses personnelles, en bénéficiant d’un accès rapide à l’argent nécessaire. Le prêt à tempérament peut ainsi concrétiser vos ambitions, qu’il s’agisse de financer des travaux, des achats importants ou de gérer des imprévus, tout en assurant une gestion transparente et sécurisée de votre argent. Flexibilité totale, rapidité exceptionnelle, transparence légale, mensualités fixes – le choix intelligent pour financer véhicules, travaux, projets entre 7.501€ et 100.000€.

Chez Astuce Crédit, nous offrons le meilleur financement adapté à votre situation. 11 partenaires bancaires, 70% d’acceptation tous crédit confondus (vs 62% national), réponse endéans la journée – des milliers de clients satisfaits nous font confiance.

Notre expertise en dossiers complexes (indépendants, regroupements, primo-accédants) fait la différence. Nous analysons, optimisons, valorisons et négocions pour vous.

Passez à l’action : Utilisez notre simulateur gratuit pour estimation instantanée. Comparez durées, visualisez mensualités, identifiez le financement optimal.

Accompagnement personnalisé : Notre équipe est disponible lundi-vendredi 9h-18h. Contactez-nous – réponse sous 2h garantie.

Astuce Crédit : Partenaire de confiance depuis 2005 – Des milliers de clients satisfaits – 11 partenaires – 70% d’acceptation tous crédits confondus – Réponse endéans la journée – Courtier agréé. Concrétisez vos projets dès aujourd’hui.