Près d’un Belge sur dix se retrouve à un moment donné inscrit dans le fichier des incidents bancaires, ce qui rend l’accès aux crédits classiques presque impossible. Pour beaucoup, le prêt contentieux devient alors la seule issue pour assainir leur situation financière et éviter l’enlisement. Comprendre ses règles et ses spécificités aide à reprendre le contrôle de ses finances et à aborder une période de contentieux avec davantage de sécurité et de perspectives.

Table des matières

- Prêt contentieux en Belgique : définition et principes

- Différences entre prêt classique et contentieux

- Procédure légale et étapes du contentieux bancaire

- Droits et obligations de l’emprunteur en contentieux

- Conséquences financières et solutions de régularisation

Points clés

| Point | Détails |

|---|---|

| Définition du prêt contentieux | Il s’agit d’une solution pour emprunteurs rencontrant des problèmes financiers ou juridiques en Belgique. |

| Différences avec les prêts classiques | Le prêt contentieux évalue le profil de risque de manière plus nuancée que les prêts traditionnels. |

| Procédure de contentieux bancaire | Elle se compose d’étapes légales visant à protéger les droits des emprunteurs en difficulté. |

| Conséquences financières | Les emprunteurs peuvent subir des impacts durables sur leur capacité d’emprunt et leur cote de crédit. |

Prêt contentieux en Belgique : définition et principes

Le prêt contentieux représente une solution financière spécifique destinée aux emprunteurs confrontés à des difficultés juridiques ou bancaires en Belgique. Ce type de crédit s’adresse principalement aux personnes ayant des antécédents complexes auprès de la Banque Nationale de Belgique et qui rencontrent des obstacles dans l’obtention de financements traditionnels.

Dans le contexte belge, un prêt contentieux se caractérise par plusieurs principes fondamentaux. Il vise à offrir une alternative aux crédits standards pour les individus étant fichés ou ayant subi des incidents de paiement. Les établissements spécialisés évaluent alors le profil de risque du demandeur selon des critères plus nuancés que les banques classiques, en prenant en compte l’historique complet de la situation financière plutôt que de se concentrer uniquement sur les données négatives.

Les caractéristiques principales de ce type de prêt incluent :

- Une analyse personnalisée du dossier

- Des taux d’intérêt plus élevés

- Une durée de remboursement adaptée à la capacité financière réelle

- Un accompagnement personnalisé durant toute la procédure

REMARQUE : Le prêt contentieux ne s’adresse qu’aux propriétaires en difficulté financière.

Il n’existe aucune solution pour une personne locataire fichée à la Banque Nationale de Belgique.

Pour bien comprendre les mécanismes du prêt contentieux, il est essentiel de consulter notre guide sur les conditions d’obtention de crédit en Belgique, qui détaille les nuances juridiques et pratiques de ces financements spécifiques.

L’objectif principal de ce type de crédit reste la réinsertion financière. Il permet aux emprunteurs de restructurer leurs dettes, de régulariser leur situation bancaire et de retrouver progressivement un accès aux produits financiers traditionnels. Chaque dossier est étudié avec attention, en tenant compte des spécificités individuelles et des perspectives de redressement financier.

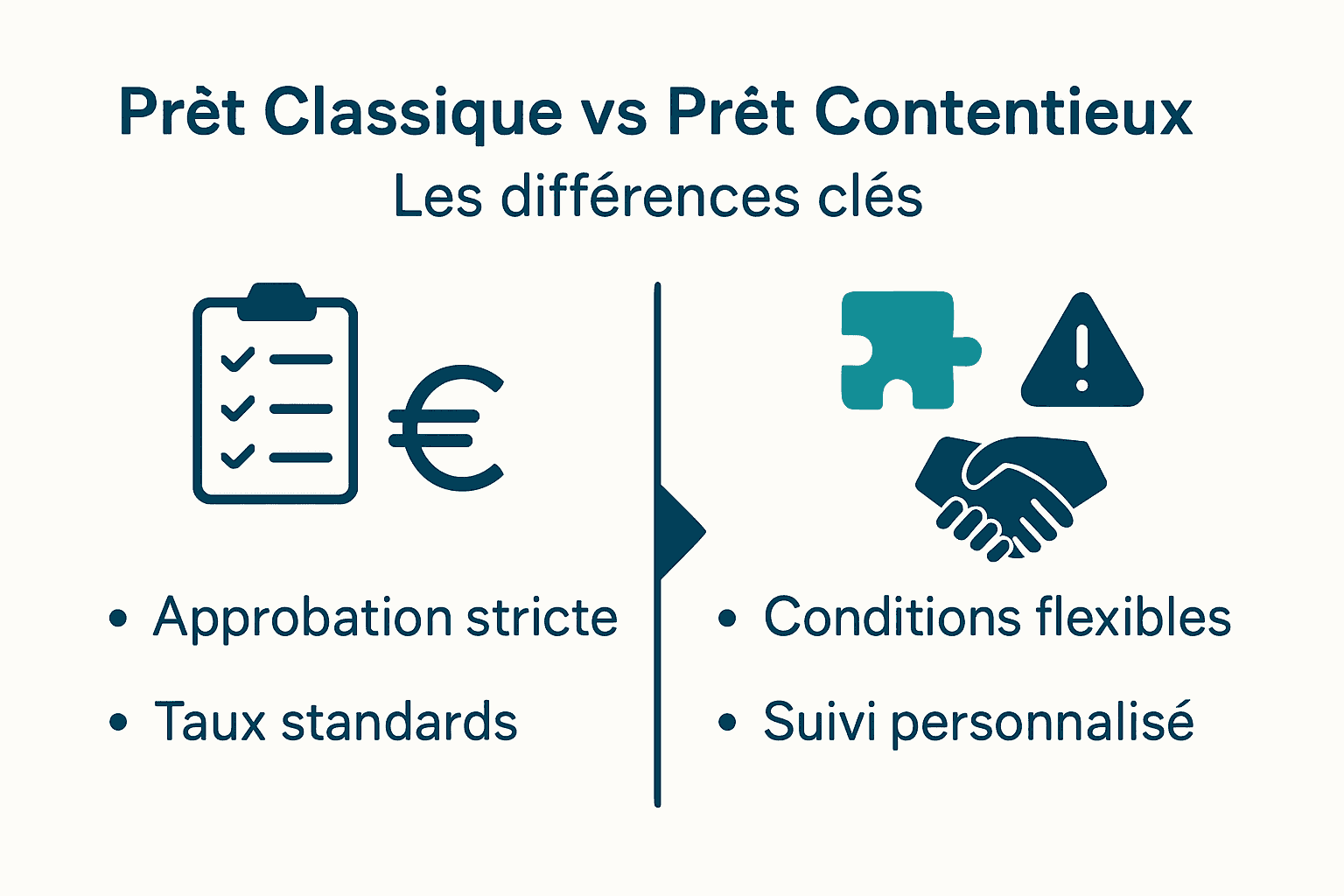

Différences entre prêt classique et contentieux

Les prêts classiques et les prêts contentieux présentent des différences significatives dans leur approche et leur processus d’octroi. Un prêt classique suit des critères bancaires standardisés, tandis qu’un prêt contentieux s’adapte spécifiquement aux situations financières complexes et aux profils de risque atypiques.

Les principales distinctions se manifestent notamment dans les critères d’évaluation et d’acceptation. Les établissements bancaires traditionnels se concentrent essentiellement sur le score de crédit, les revenus stables et l’absence d’antécédents négatifs. À l’inverse, les prêteurs spécialisés dans le contentieux examinent le dossier de manière plus holistique, en considérant la trajectoire financière globale plutôt que des données ponctuelles.

Un tableau comparatif permet de visualiser ces différences :

| Critère | Prêt Classique | Prêt Contentieux |

|---|---|---|

| Conditions d’octroi | Très strictes | Plus souples |

| Taux d’intérêt | Standard | Généralement plus élevés |

| Durée d’instruction | Courte | Plus longue |

| Public cible | Profils financiers standards | Personnes avec historique bancaire complexe |

Pour mieux comprendre ces nuances, consultez notre guide sur les différences entre prêts personnels et prêts projets, qui offre des perspectives complémentaires sur les variantes de crédit en Belgique.

La principale caractéristique du prêt contentieux réside dans sa capacité à proposer une solution de financement adaptée aux situations personnelles difficiles. Contrairement aux prêts classiques qui rejettent souvent les dossiers présentant des risques, ce type de crédit vise à accompagner les emprunteurs dans leur parcours de réhabilitation financière, en proposant des modalités de remboursement personnalisées et en offrant une seconde chance d’accès au crédit.

Procédure légale et étapes du contentieux bancaire

Le contentieux bancaire représente un processus juridique complexe qui intervient lorsqu’un emprunteur rencontre des difficultés significatives dans le remboursement de ses crédits. Cette procédure suit un cadre légal précis en Belgique, avec des étapes définies visant à protéger à la fois les intérêts du créancier et les droits de l’emprunteur en situation financière délicate.

La procédure commence généralement par une mise en demeure officielle, document par lequel l’établissement bancaire signifie formellement au débiteur son retard de paiement. Cette étape constitue un préalable obligatoire avant toute action judiciaire. Les banques sont tenues de respecter des délais et des procédures réglementaires, laissant à l’emprunteur la possibilité de régulariser sa situation ou de négocier des modalités de remboursement alternatives.

Les principales étapes du contentieux bancaire se déroulent selon la séquence suivante :

- Mise en demeure officielle

- Négociation amiable

- Sommation de payer

- Saisie du tribunal

- Jugement et exécution

En savoir plus sur le fichage à la Banque Nationale de Belgique, qui détaille les conséquences juridiques des incidents de paiement.

L’objectif final du contentieux n’est pas de pénaliser l’emprunteur mais de trouver une solution de remboursement réaliste. Les tribunaux belges privilégient généralement des arrangements qui permettent au débiteur de régulariser progressivement sa situation, plutôt que des mesures punitives. Un accompagnement juridique et financier peut s’avérer crucial pour négocier les meilleures conditions et préserver ses droits durant cette période complexe.

Droits et obligations de l’emprunteur en contentieux

Le contentieux bancaire implique un ensemble de droits et d’obligations juridiques spécifiques pour l’emprunteur en difficulté financière. Contrairement aux idées reçues, un emprunteur confronté à une procédure de contentieux conserve des droits fondamentaux qui le protègent contre des actions abusives ou disproportionnées de la part des créanciers.

Parmi les droits essentiels, l’emprunteur peut prétendre à une procédure équitable qui garantit plusieurs principes fondamentaux. Il a notamment le droit d’être informé précisément des procédures engagées, de recevoir une communication claire et détaillée concernant ses obligations, et de bénéficier de délais raisonnables pour régulariser sa situation. La loi belge protège également l’emprunteur contre le harcèlement et les pratiques de recouvrement déloyales.

Ses principales obligations comprennent :

- Répondre aux communications officielles

- Fournir des justificatifs financiers précis

- Proposer des solutions de remboursement réalistes

- Maintenir une communication transparente avec le créancier

- Respecter les délais et engagements convenus

Pour les demandeurs au chômage, découvrez comment regrouper vos prêts malgré une situation financière complexe, un guide détaillé sur les alternatives disponibles.

En cas de litige, l’emprunteur peut également solliciter l’aide de médiateurs de dettes ou d’associations de consommateurs qui l’accompagneront dans la négociation et la recherche de solutions amiables. L’objectif principal reste de trouver un compromis acceptable qui permette de préserver à la fois les intérêts du créancier et la dignité financière de l’emprunteur.

Conséquences financières et solutions de régularisation

Le contentieux bancaire engendre des conséquences financières potentiellement lourdes et durables pour l’emprunteur. Au-delà des aspects juridiques, ces procédures peuvent significativement impacter la capacité d’emprunt, la cote de crédit et les opportunités financières futures de l’individu. La détérioration du score bancaire peut compromettre l’accès à de futurs crédits, cartes bancaires et même certains services financiers.

Les principales conséquences comprennent une inscription au fichier négatif de la Banque Nationale de Belgique, une augmentation potentielle des taux d’intérêt, des frais supplémentaires et une restriction des possibilités d’emprunt. Cette situation peut créer un cercle vicieux financier où l’accès au crédit devient de plus en plus difficile, augmentant la précarité économique de l’emprunteur.

Plusieurs solutions de régularisation existent pour sortir du contentieux :

- Négociation d’un plan de remboursement échelonné

- Regroupement des crédits en cours

- Médiation de dettes

- Rééchelonnement des échéances

- Recherche de garanties complémentaires

Découvrez notre guide complet sur le regroupement de crédit pour personnes fichées, qui offre des stratégies concrètes pour surmonter ces difficultés financières.

La clé réside dans la proactivité et la communication transparente avec les créanciers. En proposant des solutions réalistes et en démontrant sa volonté de régularisation, l’emprunteur peut progressivement restaurer sa crédibilité financière et sortir du processus de contentieux. Un accompagnement professionnel par des conseillers en médiation de dettes peut s’avérer déterminant dans cette démarche de réhabilitation financière.

Trouvez la solution idéale face au prêt contentieux en Belgique

Le prêt contentieux peut rapidement devenir un frein sérieux pour votre projet de financement. Les obstacles liés au fichage bancaire, les taux plus élevés et les démarches légales complexes demandent un accompagnement sur mesure. Si vous souhaitez reprendre le contrôle de votre situation financière avec un partenaire expérimenté, ne restez pas isolé. Astuce Crédit vous offre une expertise personnalisée depuis 2005 pour vous guider dans toutes les étapes du prêt contentieux et vous aider à retrouver un accès au crédit adapté à votre profil, même en cas de difficultés.

Boostez vos chances d’obtenir un financement maîtrisé avec des réponses rapides et des solutions ajustées à vos besoins. Découvrez comment regrouper vos crédits en situation délicate et optimiser vos possibilités à travers notre plateforme fiable et accessible. N’attendez plus pour agir et explorez dès maintenant nos outils d’estimation en ligne sur Astuce Crédit.be. Pour approfondir ces solutions, consultez aussi nos conseils pratiques sur le regroupement de crédit pour personnes fichées et apprenez à bien comprendre les différences entre prêts personnels et prêts projets. Votre réinsertion financière commence ici.

Questions Fréquemment Posées

Qu’est-ce qu’un prêt contentieux ?

Le prêt contentieux est un type de financement destiné aux emprunteurs ayant des difficultés juridiques ou bancaires, permettant d’accéder à des crédits malgré un historique complexe.

Quelles sont les principales différences entre un prêt classique et un prêt contentieux ?

Les prêts classiques sont soumis à des critères stricts basés sur le score de crédit, tandis que les prêts contentieux évaluent le profil de risque de manière plus globale, étant plus flexibles en cas d’antécédents négatifs.

Quels droits a un emprunteur en contentieux bancaire ?

L’emprunteur en contentieux a le droit d’être informé des procédures, de recevoir des communications claires et d’avoir des délais raisonnables pour régulariser sa situation, tout en étant protégé contre le harcèlement.

Quelles solutions existent pour régulariser une situation de contentieux bancaire ?

Parmi les solutions, on trouve la négociation d’un plan de remboursement échelonné, le regroupement de crédits, la médiation de dettes, et le rééchelonnement des échéances.