Près de 7 belges sur 10 contractent un crédit au cours de leur vie pour financer un achat important ou réaliser un projet personnel. L’accès au crédit peut transformer le quotidien, offrir des opportunités mais expose aussi à des décisions lourdes de conséquences. Comprendre les règles du jeu, savoir reconnaître ses droits et obligations permet de limiter les risques et d’avancer en toute confiance dans le système bancaire belge.

Table des matières

- Définition et enjeux du crédit en Belgique

- Étapes clés du processus d’octroi de crédit

- Types de crédits et critères bancaires

- Cadre légal et obligations des emprunteurs

- Risques, refus fréquents et solutions alternatives

Points Clés

| Point | Détails |

|---|---|

| Complexité du crédit | Le processus d’octroi de crédit en Belgique implique une relation de confiance entre l’emprunteur et le prêteur, nécessitant une documentation rigoureuse. |

| Critères d’éligibilité | Les banques évaluent les demandes de crédit en fonction des revenus, de l’historique bancaire, et de la capacité de remboursement. |

| Protection des emprunteurs | La réglementation belge impose des obligations strictes pour garantir les droits des emprunteurs et prévenir le surendettement. |

| Risques et alternatives | Un refuser de crédit peut survenir pour diverses raisons, mais des options comme le co-emprunt ou un crédit de consolidation peuvent être envisagées. |

Définition et enjeux du crédit en Belgique

Le crédit représente bien plus qu’un simple mécanisme financier en Belgique : c’est un outil stratégique permettant aux individus de concrétiser leurs projets personnels et professionnels. L’octroi de crédit est un processus complexe qui engage à la fois l’emprunteur et l’établissement prêteur dans une relation de confiance et de responsabilité mutuelle.

Dans le contexte belge, le crédit se décline sous différentes formes : prêt personnel, crédit immobilier, prêt à tempérament, chacun répondant à des besoins spécifiques. Comprendre le crédit en Belgique : explications essentielles permet de saisir la diversité et la richesse de ces instruments financiers. Les principaux enjeux gravitent autour de plusieurs axes fondamentaux :

- Accessibilité financière : capacité réelle d’obtenir un financement

- Responsabilité individuelle : maîtrise de son endettement

- Protection juridique : réglementation protégeant l’emprunteur

- Impact économique : contribution au développement personnel et collectif

L’obtention d’un crédit en Belgique nécessite une évaluation rigoureuse de plusieurs critères : revenus, situation professionnelle, historique bancaire et capacité de remboursement. Guide complet des démarches pour obtenir un crédit en Belgique offre un aperçu détaillé des étapes à suivre pour maximiser ses chances de réussite. Ces critères visent à garantir non seulement la viabilité du prêt, mais aussi la protection financière de l’emprunteur comme de l’établissement prêteur.

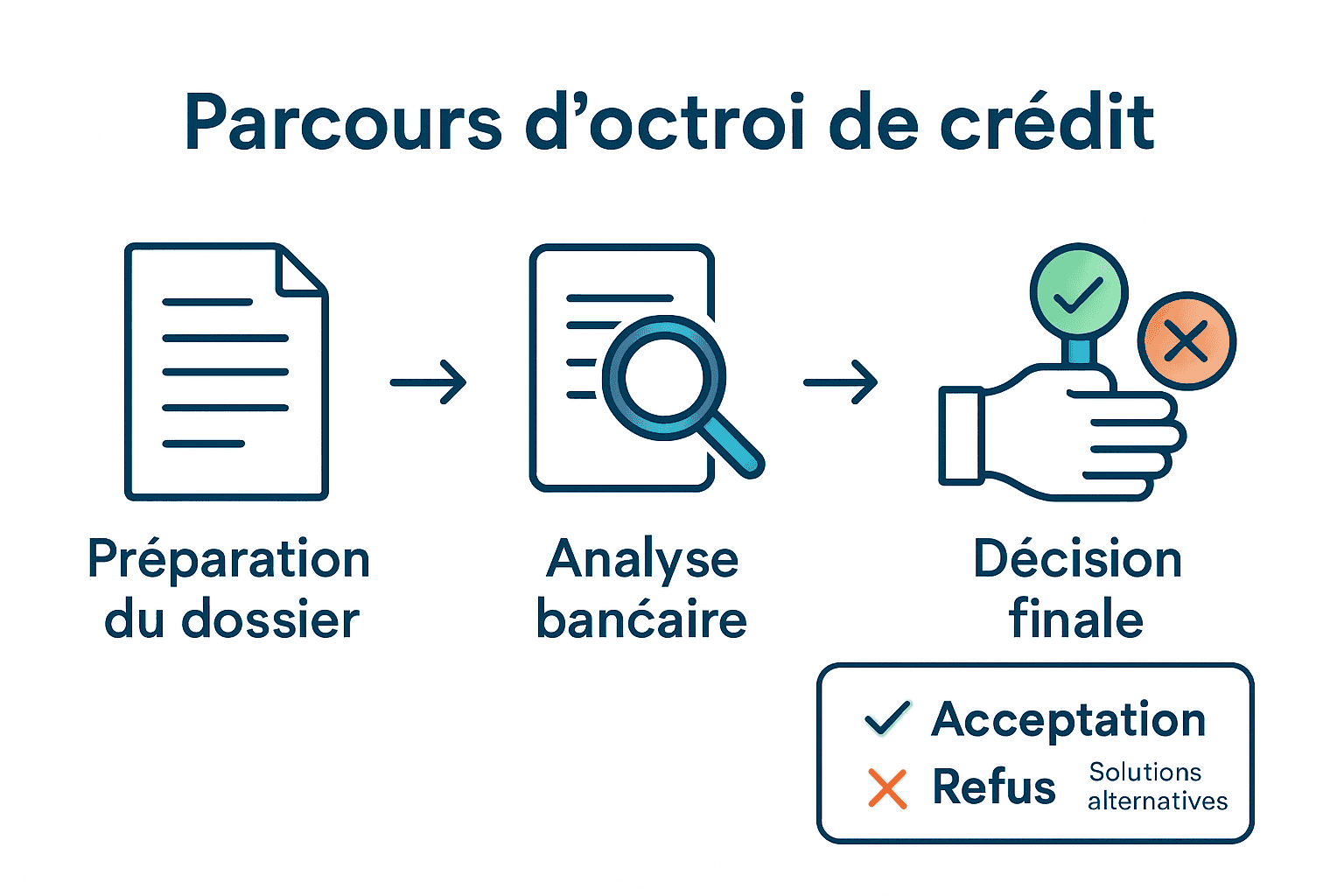

Étapes clés du processus d’octroi de crédit

Le processus d’octroi de crédit en Belgique représente un parcours méthodique et précis où chaque étape revêt une importance cruciale pour l’obtention du financement souhaité. L’instruction de la demande constitue le cœur de ce mécanisme, exigeant une approche rigoureuse et documentée de la part du demandeur.

La première phase consiste à préparer minutieusement son dossier, qui comprend généralement les documents suivants :

- Pièce d’identité valide

- Justificatifs de revenus (fiches de paie, avertissement extrait de rôle)

- Preuve de domiciliation

- Relevés bancaires des derniers mois

- Détail des charges et crédits existants

Pour optimiser ses chances, Comment introduire une demande de prêt en ligne en 3 étapes ? offre des recommandations précieuses sur la constitution d’un dossier solide.

L’établissement bancaire procédera ensuite à une analyse approfondie de votre profil, évaluant votre capacité de remboursement et votre risque financier.

L’établissement bancaire procédera ensuite à une analyse approfondie de votre profil, évaluant votre capacité de remboursement et votre risque financier.

La phase finale implique une décision qui peut prendre différentes formes : acceptation complète, acceptation conditionnelle avec garanties supplémentaires, ou refus motivé. Cette étape cruciale dépend de multiples critères tels que la stabilité professionnelle, l’historique bancaire et le ratio d’endettement.

Processus de demande de prêt en ligne : guide complet permet de comprendre les subtilités de cette évaluation complexe, qui vise à protéger à la fois les intérêts de l’emprunteur et ceux de l’établissement prêteur.

Processus de demande de prêt en ligne : guide complet permet de comprendre les subtilités de cette évaluation complexe, qui vise à protéger à la fois les intérêts de l’emprunteur et ceux de l’établissement prêteur.

Types de crédits et critères bancaires

Le paysage des crédits en Belgique se caractérise par une diversité remarquable, offrant des solutions financières adaptées à chaque besoin personnel et professionnel. Les types de crédits varient considérablement, chacun répondant à des objectifs spécifiques et soumis à des critères d’éligibilité distincts.

Parmi les principales catégories de crédits, on distingue plusieurs configurations essentielles :

- Crédit à la consommation : pour les achats personnels

- Crédit immobilier : financement de l’acquisition ou rénovation de logement

- Crédit professionnel : soutien aux entrepreneurs et indépendants

- Crédit-pont : transition entre deux transactions immobilières

- Regroupement de crédits : regroupement des dettes existantes

7 types de crédits à la consommation à connaître en Belgique permet de mieux comprendre ces nuances cruciales. Les banques évaluent chaque demande selon des critères stricts garantissant la solidité financière de l’emprunteur.

Voici un aperçu comparatif des principaux types de crédits disponibles en Belgique :

| Type de crédit | Usage principal | Critères d’éligibilité | Points clés |

|---|---|---|---|

| Crédit à la consommation | Achats personnels | Revenus stables Endettement modéré | Accord rapide Montant limité |

| Crédit immobilier | Achat ou rénovation logement | Apport personnel Dossier complet | Durée longue Taux variable ou fixe |

| Crédit professionnel | Entreprise, indépendant | Projet viable Garanties | Investissement productif Analyse stricte |

| Crédit-pont | Transition immobilière | Revente confirmée Capital en attente | Solution temporaire Intérêts élevés |

| Regroupement de crédits | Regrouper dettes existantes | Historique stable Documentation complète | Simplifie gestion Peut réduire mensualité |

Les critères bancaires d’octroi de crédit reposent sur plusieurs paramètres fondamentaux : revenu net mensuel, stabilité professionnelle, historique de crédit et ratio d’endettement. Ces éléments permettent aux établissements financiers de mesurer précisément la capacité de remboursement et le risque potentiel. Critères d’éligibilité d’un prêt : Comprendre les exigences essentielles offre un éclairage détaillé sur ces mécanismes d’évaluation complexes, où chaque détail de votre profil financier est minutieusement analysé.

Cadre légal et obligations des emprunteurs

Le cadre légal régissant les crédits en Belgique constitue un dispositif complexe et protecteur, conçu pour garantir les intérêts tant des emprunteurs que des établissements prêteurs. La réglementation bancaire impose des obligations strictes qui encadrent rigoureusement les transactions financières et protègent les droits de chaque partie.

Les principales obligations légales pour un emprunteur comprennent :

- Déclaration exhaustive : communiquer l’intégralité des informations financières

- Respect des échéances : paiement ponctuel des mensualités

- Maintien de la capacité de remboursement : garantir sa solvabilité

- Transparence sur sa situation personnelle : signaler tout changement significatif

- Conservation des justificatifs : archiver les documents contractuels

Emprunter de l’argent : Guide complet pour 2025 offre une vision approfondie des principes juridiques essentiels. En cas de défaillance, l’emprunteur s’expose à des conséquences juridiques et financières potentiellement lourdes.

Le cadre réglementaire prévoit également des mécanismes de protection spécifiques, notamment le droit de rétractation et l’interdiction du surendettement. Ces dispositions visent à prévenir les situations financières critiques et à responsabiliser les acteurs du crédit. L’article sur les Assurances obligatoires lors d’un crédit hypothécaire illustre parfaitement cette logique de protection mutuelle, où chaque partie assume ses responsabilités dans le processus de crédit.

Risques, refus fréquents et solutions alternatives

Le parcours du crédit en Belgique est parsemé d’embûches potentielles, où chaque demande comporte des risques intrinsèques tant pour l’emprunteur que pour l’établissement prêteur. Les risques financiers représentent un enjeu crucial que tout candidat au crédit doit absolument comprendre et anticiper.

Les motifs de refus les plus courants incluent :

- Revenu insuffisant : capacité de remboursement jugée inadéquate

- Historique bancaire dégradé : incidents de paiement antérieurs

- Ratio d’endettement élevé : proportion trop importante de crédits existants

- Instabilité professionnelle : emploi précaire ou récent

- Documents incomplets : dossier mal préparé ou incomplet

Découvrez la Vérité sur le Prêt Rapide Sans Refus permet de mieux comprendre les nuances complexes de l’octroi de crédit. Face à un premier refus, plusieurs alternatives stratégiques existent pour maintenir ses perspectives financières.

Parmi ces solutions alternatives, on peut envisager le co-emprunteur, la constitution de garanties supplémentaires ou le recours à un crédit de consolidation, plus connu sous le nom de regroupement de crédits. Ces mécanismes permettent de renforcer la crédibilité financière et d’augmenter les chances d’obtention d’un financement. Comprendre les risques du crédit à la consommation offre un éclairage précieux sur la gestion proactive des risques financiers, encourageant une approche réfléchie et responsable dans la recherche de solutions de financement.

Simplifiez votre parcours d’octroi de crédit dès aujourd’hui

Le processus d’octroi de crédit peut sembler complexe et rempli d’incertitudes surtout lorsqu’il s’agit d’assembler un dossier solide et de comprendre les critères bancaires essentiels comme la capacité de remboursement et le risque financier. Beaucoup se retrouvent face au stress lié au refus ou à la lenteur des démarches sans savoir comment optimiser leur demande ou vers qui se tourner.

Chez Astuce Crédit nous comprenons ces difficultés et vous accompagnons pas à pas grâce à nos outils de simulation en ligne et notre réseau de partenaires spécialisés en crédits à la consommation et crédits hypothécaires. Bénéficiez d’une analyse personnalisée, gagnez du temps et augmentez vos chances d’obtenir un financement adapté à votre situation. N’attendez pas que les refus freinent vos projets. Découvrez nos conseils pratiques et démarrez votre demande en toute confiance en visitant notre guide complet sur le processus de demande de prêt en ligne et apprenez à maîtriser les étapes clés pour réussir.

Agissez dès maintenant pour transformer vos projets en réalité avec un expert qui vous guide à chaque étape. Pour en savoir plus et faire votre simulation personnalisée, parcourez nos simulateurs de crédit.

Questions Fréquemment Posées

Quelles sont les étapes clés du processus d’octroi de crédit ?

Le processus d’octroi de crédit implique plusieurs étapes essentielles, notamment la préparation du dossier de demande, l’analyse de la capacité de remboursement, et la décision de l’établissement prêteur qui peut être une acceptation, une acceptation avec conditions, ou un refus.

Quels documents sont nécessaires pour une demande de crédit en Belgique ?

Pour introduire une demande de crédit, il est généralement requis de fournir une pièce d’identité valide, des justificatifs de revenus, une preuve de domiciliation, des relevés bancaires récents, ainsi que le détail des charges et des crédits existants.

Quels critères les banques prennent-elles en compte pour accorder un crédit ?

Les banques évaluent plusieurs critères dont les revenus mensuels, la stabilité professionnelle, l’historique bancaire et le ratio d’endettement de l’emprunteur pour déterminer sa capacité de remboursement et le risque financier associé.

Quelles solutions existent en cas de refus de crédit ?

En cas de refus, plusieurs alternatives peuvent être envisagées, telles que le co-emprunteur, la fourniture de garanties supplémentaires ou le recours à un crédit de consolidation pour améliorer sa situation financière.