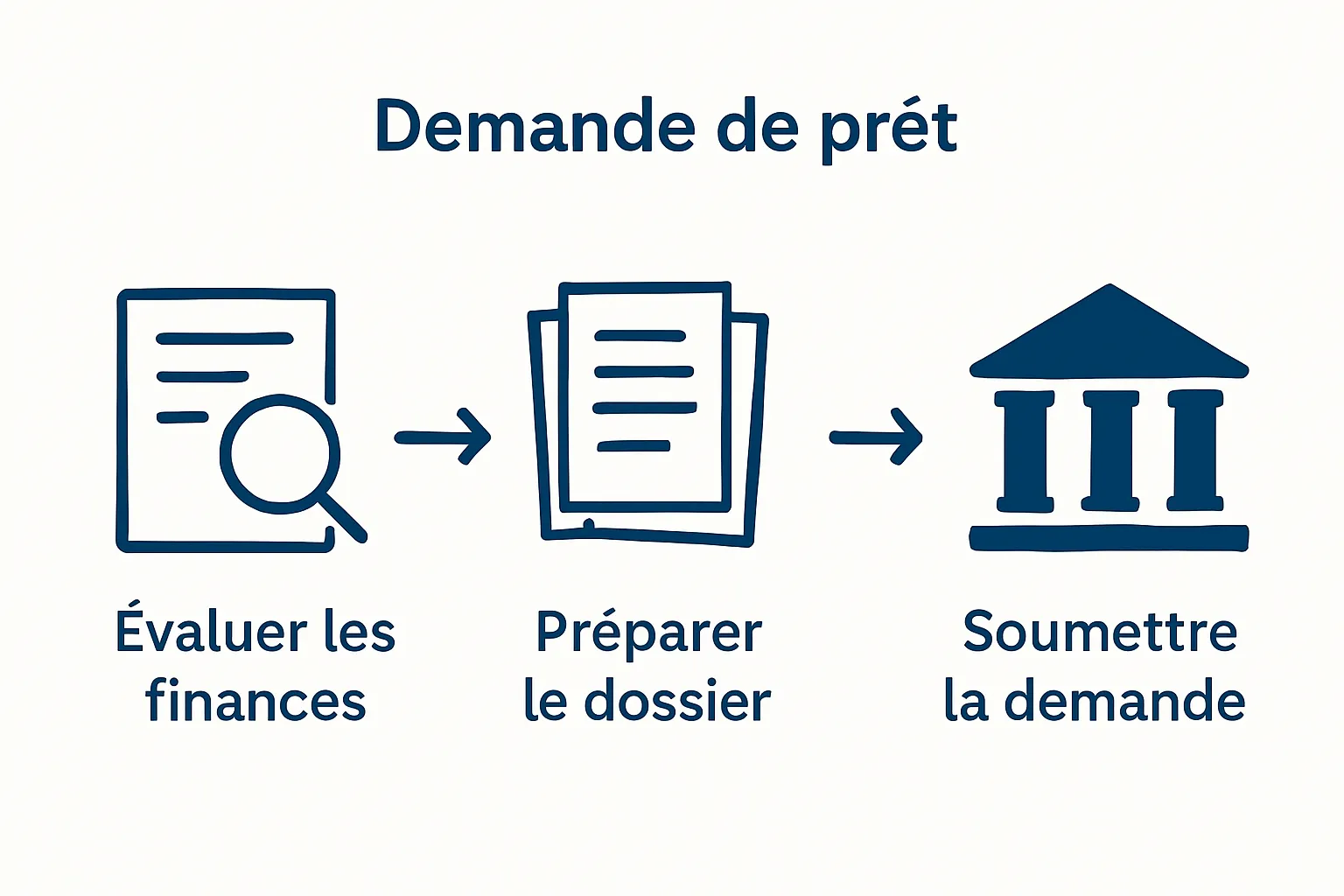

Faire une demande de prêt semble simple sur le papier. Beaucoup pensent qu’il suffit de remplir un formulaire et d’attendre une réponse. Pourtant, près de 30% des demandes de crédit sont refusées à cause d’erreurs dans le dossier ou d’une mauvaise préparation. Il existe des étapes clés pour transformer un projet en véritable succès financier. Certains oublient que ce sont souvent les détails qui font toute la différence.

Table des matières

- Étape 1: évaluez vos besoins financiers

- Étape 2: regroupez vos documents nécessaires

- Étape 3: choisissez la banque ou l’établissement prêteur

- Étape 4: rédigez votre demande de prêt

- Étape 5: soumettez votre demande et suivez son évolution

Résumé rapide

| Point clé | Explication |

|---|---|

| 1. Évaluez vos besoins financiers | Analysez vos revenus et charges pour déterminer votre capacité d’emprunt réelle. |

| 2. Regroupez les documents nécessaires | Rassemblez pièces d’identité, justificatifs de revenus et relevés bancaires pour un dossier solide. |

| 3. Comparez les offres de prêts | Analysez les taux et conditions des différentes institutions pour choisir celle qui vous convient. |

| 4. Rédigez une demande de prêt claire | Écrivez une lettre professionnelle décrivant votre projet, accompagnée de documents pertinents. |

| 5. Suivez l’évolution de votre dossier | Restez en contact avec votre institution pour répondre rapidement aux demandes d’informations supplémentaires. |

Étape 1: Évaluez vos besoins financiers

Avant de rédiger votre demande de prêt, la première étape cruciale consiste à évaluer précisément vos besoins financiers. Cette phase préliminaire déterminera la réussite de votre future demande de crédit et vous permettra d’éviter les pièges du surendettement.

Commencez par dresser un portrait financier exhaustif de votre situation personnelle. Calculez vos revenus mensuels nets en incluant votre salaire, primes, allocations ou autres sources de revenus stables. Dans le même temps, répertoriez méticuleusement l’ensemble de vos charges fixes : loyer ou crédit immobilier, charges courantes, assurances, abonnements, remboursements de crédits existants. Cette photographie financière vous donnera une vision claire de votre capacité d’emprunt réelle.

L’objectif n’est pas seulement de déterminer le montant que vous souhaitez emprunter, mais surtout de comprendre votre capacité de remboursement. Un prêt ne doit jamais représenter plus de 30% de vos revenus mensuels.

Pour cela, utilisez des outils de simulation de crédit qui vous aideront à projeter vos futurs remboursements et à vérifier leur soutenabilité.

Pour cela, utilisez des outils de simulation de crédit qui vous aideront à projeter vos futurs remboursements et à vérifier leur soutenabilité.

Prenez également le temps d’analyser l’objectif précis de votre emprunt. S’agit-il d’un investissement immobilier, d’un projet personnel, d’une consolidation de dettes ou d’un achat spécifique ? Chaque type de projet nécessite une approche financière différente. Par exemple, un prêt pour un investissement immobilier ne sera pas structuré de la même manière qu’un crédit à la consommation.

N’oubliez pas de prendre en compte votre historique de crédit. Vérifiez votre cote de crédit et assurez-vous qu’elle soit favorable. Un historique de remboursement propre augmentera significativement vos chances d’obtenir un prêt aux meilleures conditions. En cas d’antécédents problématiques, prenez le temps de régulariser votre situation avant de déposer une nouvelle demande.

Enfin, constituez un dossier avec vos justificatifs de revenus, documents d’identité et tout autre document pertinent. Une préparation rigoureuse à cette étape initiale vous permettra de présenter un dossier solide et crédible aux institutions financières.

Étape 2: Regroupez vos documents nécessaires

Rassembler les documents nécessaires à votre demande de prêt est une étape stratégique qui déterminera la fluidité et la rapidité de votre processus d’obtention de crédit. Pensez à cette phase comme la préparation d’un dossier solide qui convaincra les institutions financières de votre fiabilité et sérieux.

Commencez par rassembler vos documents d’identification officiels. Votre carte d’identité nationale recto verso, votre passeport en cours de validité ou tout autre document prouvant votre identité seront essentiels. Assurez-vous que ces documents soient lisibles et non périmés, car un document illisible ou expiré pourrait retarder significativement votre demande.

Les justificatifs de revenus constituent le cœur de votre dossier. Préparez vos trois derniers bulletins de salaire, votre avis d’imposition le plus récent, et si vous êtes indépendant ou travailleur freelance, vos déclarations fiscales des deux dernières années. Ces documents permettront aux prêteurs d’évaluer votre capacité de remboursement. Pour les personnes ayant des revenus complémentaires, pensez à inclure les justificatifs de ces revenus annexes comme les revenus locatifs ou les dividendes.

Vos documents bancaires joueront également un rôle crucial. Regroupez vos relevés bancaires des trois à six derniers mois, qui montreront votre gestion financière et votre stabilité. Vérifiez votre simulation de crédit pour vous assurer que vos documents correspondent aux critères attendus. Un historique bancaire propre, sans incidents ni découverts répétés, renforcera votre crédibilité.

Pour les projets spécifiques comme un prêt immobilier ou un crédit professionnel, des documents complémentaires seront nécessaires. Dans le cas d’un achat immobilier, prévoyez le compromis de vente ou la promesse d’achat. Pour un projet professionnel, ayez sous la main un business plan détaillé, des devis ou des justificatifs d’investissement.

Organisez vos documents de manière méthodique : classez-les chronologiquement, numérisez des copies de sauvegarde et conservez les originaux. Anticipez en préparant une pochette dédiée à votre demande de prêt, ce qui facilitera la constitution de votre dossier et démontrera votre organisation. Un dossier bien présenté et complet augmentera significativement vos chances de succès.

Voici un aperçu des principaux documents à rassembler pour constituer un dossier de demande de prêt solide.

| Document requis | Description | Pourquoi c’est important |

|---|---|---|

| Pièce d’identité | Carte d’identité ou passeport valide | Prouve votre identité |

| Bulletins de salaire | Trois derniers bulletins | Évalue la stabilité de vos revenus |

| Avis d’imposition | Dernier avis disponible | Mesure votre situation fiscale |

| Relevés bancaires | Trois à six derniers relevés | Analyse votre gestion financière |

| Justificatifs de revenus annexes | Revenus locatifs, dividendes, etc. | Appuie votre capacité de remboursement |

| Documents spécifiques au projet | Compromis de vente, business plan, devis | Spécifie l’usage et la solidité du projet |

| Déclarations fiscales | Deux dernières pour indépendants/freelances | Évalue la constance des revenus |

Étape 3: Choisissez la banque ou l’établissement prêteur

Choisir le bon établissement prêteur est une décision stratégique qui impactera directement les conditions de votre futur crédit. Cette étape requiert une analyse approfondie et comparative des différentes offres disponibles sur le marché financier.

Commencez par dresser un panorama complet des institutions financières proposant des prêts adaptés à votre profil. Les banques traditionnelles, les établissements de crédit spécialisés et les courtiers en ligne représentent aujourd’hui des options diversifiées. Ne vous limitez pas à votre banque habituelle, car chaque établissement propose des conditions et des taux différents. Comment introduire une demande de prêt en ligne peut vous aider à élargir vos perspectives de recherche.

Évaluez attentivement les critères discriminants de chaque offre : le taux d’intérêt bien sûr, mais également la durée du prêt, les frais associés, les conditions de remboursement anticipé et la flexibilité du contrat. Un taux légèrement plus bas peut représenter des économies significatives sur l’ensemble de votre crédit. Prenez le temps de calculer le coût total du prêt, pas seulement le montant mensuel.

Votre profil financier et votre projet influenceront également votre choix. Les banques spécialisées dans l’immobilier ne proposeront pas les mêmes conditions qu’un établissement gérant des crédits à la consommation. Les indépendants ou les personnes ayant des revenus atypiques devront rechercher des prêteurs plus flexibles et compréhensifs envers leur situation particulière.

N’hésitez pas à négocier et à comparer plusieurs offres. Les institutions financières sont aujourd’hui ouvertes au dialogue et peuvent adapter leurs propositions. Préparez un dossier solide, démontrant votre capacité de remboursement et votre stabilité financière. Un bon dossier peut vous permettre d’obtenir des conditions plus avantageuses.

Une fois vos comparaisons effectuées, établissez un classement de vos établissements prêteurs potentiels. Contactez directement leurs conseillers pour obtenir des précisions sur leurs offres et comprendre les nuances de chaque proposition. La communication directe vous permettra de déceler des opportunités qui ne sont pas immédiatement visibles dans les documents commerciaux.

Ce tableau résume les critères essentiels à comparer pour bien choisir votre banque ou établissement prêteur lors d’une demande de prêt.

| Critère à comparer | Explication | Impact sur le prêt |

|---|---|---|

| Taux d’intérêt | Pourcentage appliqué au montant emprunté | Détermine le coût global |

| Durée du prêt | Nombre d’années/mois de remboursement | Influence le montant mensuel |

| Frais associés | Dossier, assurance, pénalités éventuelles | Affecte le coût total |

| Flexibilité du contrat | Possibilité de remboursement anticipé, adaptabilité aux évolutions | Offre plus de liberté |

| Adaptation au profil | Spécialisation selon type de projet ou situation professionnelle | Personnalise l’offre |

| Qualité du suivi client | Disponibilité des conseillers et accompagnement dans le temps | Assure une expérience fluide |

Étape 4: Rédigez votre demande de prêt

Rédiger votre demande de prêt représente le moment crucial où vous transformez votre projet financier en une requête formelle et professionnelle. Cette étape déterminante nécessite précision, clarté et une présentation méticuleuse de votre situation et de vos objectifs.

Commencez par structurer votre demande comme un document professionnel. Rédigez une lettre de motivation claire et concise expliquant l’objet précis de votre prêt. Détaillez les raisons de votre emprunt : achat immobilier, projet professionnel, consolidation de dettes ou investissement personnel. La transparence et la précision seront vos meilleurs alliés. Consultez le formulaire de demande d’offre de prêt hypothécaire pour comprendre les attentes standards des institutions financières.

Votre description du projet doit être exhaustive sans être verbeuse. Indiquez le montant exact souhaité, la durée de remboursement envisagée et vos projections financières. Les prêteurs apprécient les emprunteurs qui démontrent une compréhension approfondie de leur capacité de remboursement. Soyez réaliste dans vos projections et évitez toute exagération qui pourrait compromettre la crédibilité de votre dossier.

Accompagnez votre demande écrite de tous les documents préparés précédemment : justificatifs de revenus, relevés bancaires, pièces d’identité. Organisez ces documents de manière méthodique, en les classant chronologiquement et en les numérotant si possible. Un dossier bien structuré transmet un message de sérieux et de professionnalisme aux institutions financières.

Pour les projets complexes comme un investissement immobilier ou professionnel, incluez des documents complémentaires. Un business plan détaillé pour un projet professionnel, un compromis de vente pour un achat immobilier ou des devis précis renforceront la solidité de votre dossier. Ces éléments supplémentaires démontreront votre préparation et votre engagement.

Avant l’envoi définitif, relisez attentivement votre demande. Vérifiez l’orthographe, la grammaire et la cohérence globale du document. Une demande impeccable sur le plan rédactionnel reflète votre rigueur et votre professionnalisme. N’hésitez pas à faire relire votre dossier par un proche ou un conseiller financier qui pourra apporter un regard extérieur constructif.

Étape 5: Soumettez votre demande et suivez son évolution

La soumission de votre demande de prêt marque le début d’un processus décisif qui nécessite attention, patience et proactivité. Cette étape représente le moment où votre projet financier passe entre les mains des professionnels du crédit.

Lorsque vous déposez votre dossier, choisissez le canal de transmission le plus approprié. Certaines banques privilégient encore les dossiers physiques avec remise en main propre, tandis que d’autres ont développé des plateformes numériques complètes. Comment introduire une demande de prêt en ligne peut vous guider dans le choix du mode de transmission le plus efficace pour votre situation.

Après la soumission, préparez-vous à une période d’attente et de communication active. Les institutions financières examinent minutieusement chaque élément de votre dossier. Restez disponible et réactif : ayez vos documents à portée de main et soyez prêt à fournir des informations complémentaires rapidement. Un conseiller pourrait vous contacter pour des précisions sur votre situation professionnelle, vos revenus ou l’objet de votre emprunt.

Suivre l’évolution de votre dossier requiert de la méthode. Notez la date de dépôt, conservez une copie de tous les documents transmis et établissez un calendrier de relance. La plupart des établissements donnent une estimation du délai de traitement lors du dépôt initial. Si ce délai est dépassé sans nouvelle de leur part, n’hésitez pas à les recontacter poliment.

Soyez préparé à différents scénarios. Votre dossier peut être accepté immédiatement, nécessiter des informations complémentaires ou être refusé. En cas de demande de documents additionnels, réagissez promptement et professionnellement. Un refus n’est pas une fin en soi : demandez un retour détaillé qui vous aidera à comprendre les raisons et à améliorer votre future candidature.

Une fois votre dossier accepté, lisez attentivement l’offre de prêt. Prenez le temps de comprendre chaque clause, les conditions de remboursement, les éventuels frais associés et les garanties demandées. N’signez jamais un document sans avoir parfaitement compris ses implications. N’hésitez pas à faire relire votre contrat par un professionnel ou un conseiller financier indépendant qui pourra vous éclairer sur les points techniques.

Passez de la préparation à l’action avec Astuce Credit

Vous venez de découvrir toutes les étapes pour rédiger une demande de prêt solide : évaluation de votre besoin, préparation des justificatifs, choix de l’organisme, rédaction professionnelle et suivi du dossier. Mais même avec la meilleure préparation, il reste difficile de trouver un partenaire qui comprend réellement votre contexte en Belgique et qui simplifie chaque démarche, du calcul de votre capacité d’emprunt à la simulation de crédit personnalisée.

Pourquoi attendre alors que vous pouvez obtenir des réponses concrètes en quelques clics ? Rendez-vous sur Astuce Credit et profitez :

- D’outils gratuits pour réaliser votre simulation de crédit instantanément.

- De conseils adaptés, même si votre situation est jugée « complexe ».

- D’un accès direct à la demande de prêt, sans perte de temps ni formulaires inutiles.

Agissez dès maintenant pour ne plus avancer seul dans vos démarches. Avec Astuce Credit, transformez chaque étape de ce guide en une opportunité concrète : découvrez nos solutions et faites le premier pas vers votre financement idéal.

Questions Fréquemment Posées

Comment évaluer mes besoins financiers avant de rédiger ma demande de prêt ?

Il est crucial de dresser un portrait financier complet en calculant vos revenus mensuels nets et en répertoriant vos charges fixes. Cela vous aidera à définir votre capacité d’emprunt réelle.

Quels documents dois-je rassembler pour ma demande de prêt ?

Rassemblez votre pièce d’identité, vos bulletins de salaire, votre dernier avis d’imposition, vos relevés bancaires et tous documents spécifiques selon le type de prêt (comme un compromis de vente pour un prêt immobilier).

Comment choisir la bonne banque ou établissement prêteur ?

Évaluez plusieurs institutions financières en comparant les taux d’intérêt, les conditions de remboursement, et la flexibilité des offres. Ne vous limitez pas à votre banque habituelle.

Quels éléments inclure dans ma lettre de demande de prêt ?

Votre lettre doit expliquer clairement l’objet du prêt, le montant souhaité, la durée de remboursement envisagée et détailler votre capacité de remboursement, tout en incluant des documents justificatifs pertinents.