Beaucoup imaginent que décrocher un prêt signifie simplement signer quelques papiers et attendre le virement. Pourtant, la réalité est bien différente. Les banques analysent une multitude de paramètres et plus de 80 pour cent des refus de crédit sont dus à des critères d’éligibilité non remplis. Mais ce qui surprend, c’est que ces règles protègent souvent davantage les emprunteurs que les banques elles-mêmes.

Table des matières

- Les fondamentaux des prêts et leur importance

- Pourquoi les critères d’éligibilité prêt sont cruciaux

- Comment fonctionnent les critères d’éligibilité prêt

- Les principaux types de critères à considérer

Résumé rapide

| Prise de conscience | Explication |

|---|---|

| Comprendre le prêt est essentiel | Un prêt n’est pas simplement de l’argent, mais un outil financier qui nécessite une compréhension approfondie des termes. |

| Les critères d’éligibilité sont cruciaux | Ces critères déterminent la capacité d’un emprunteur à recevoir un financement en protégeant les deux parties. |

| Analysez votre situation financière avant de prêter | Évaluer sa stabilité financière et ses capacités de remboursement est fondamental avant de s’engager dans un prêt. |

| Le scoring bancaire évalue rapidement les dossiers | Les banques utilisent des algorithmes pour créer un score d’éligibilité précis, simplifiant l’évaluation des risques. |

| Les prêts aident à réaliser des projets importants | Ils permettent d’atteindre des objectifs financiers comme l’achat d’une maison ou le lancement d’une entreprise. |

Les fondamentaux des prêts et leur importance

Comprendre les mécanismes essentiels des prêts constitue une étape cruciale pour quiconque souhaite accéder à un financement. Les prêts représentent bien plus qu’un simple transfert d’argent : ils sont des outils financiers complexes qui permettent de réaliser des projets personnels et professionnels.

Le concept fondamental du prêt

Un prêt est un accord contractuel par lequel un établissement financier met à disposition une somme d’argent qu’un emprunteur s’engage à rembourser selon des conditions précises. Ce mécanisme repose sur plusieurs éléments fondamentaux : le capital emprunté, le taux d’intérêt, la durée de remboursement et les garanties exigées.

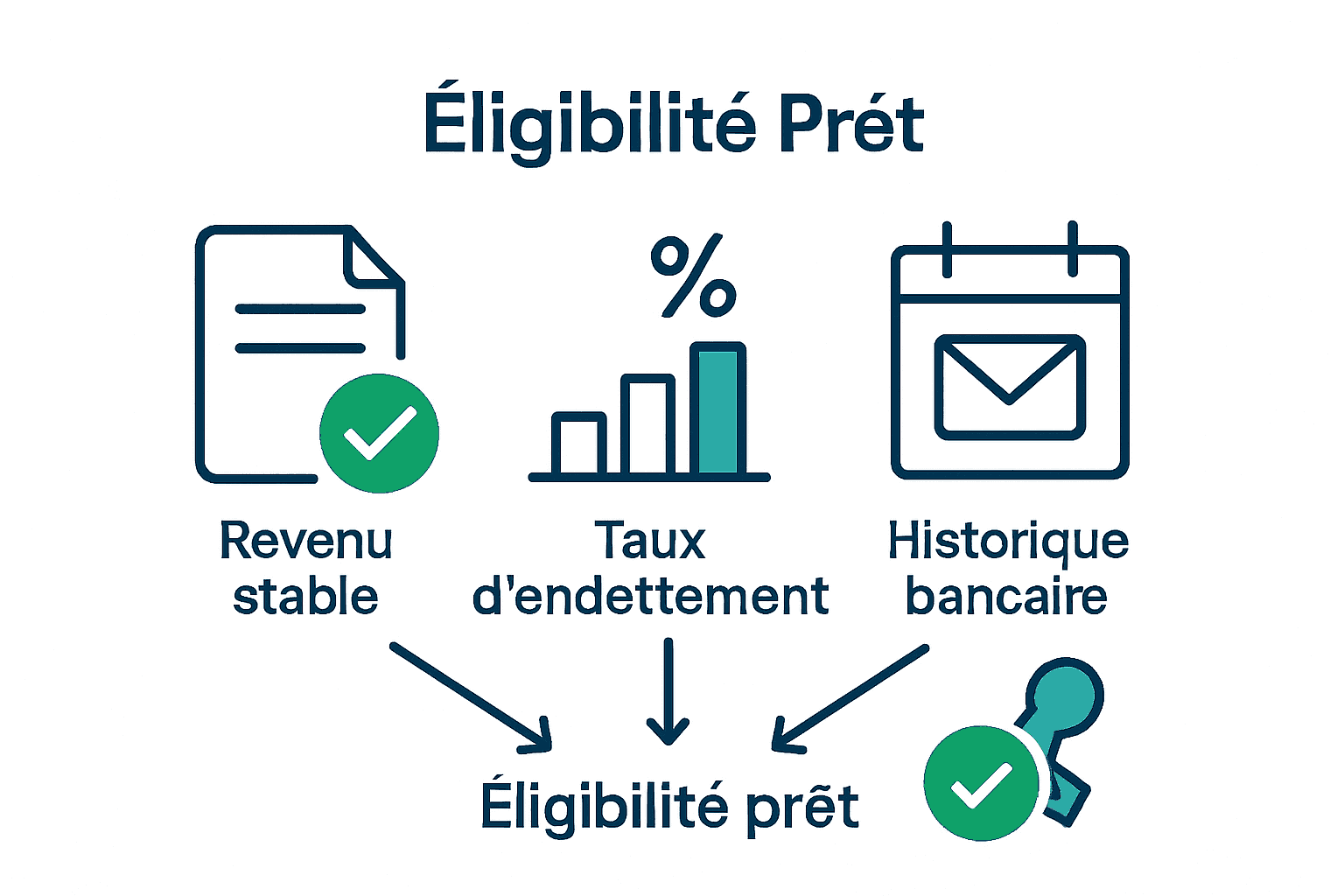

Chaque prêt implique des critères d’éligibilité prêt spécifiques qui déterminent la capacité d’un individu à obtenir le financement. Ces critères varient selon le type de crédit : personnel, immobilier ou professionnel. Les banques évaluent plusieurs paramètres essentiels :

- La stabilité professionnelle

- La capacité de remboursement

- L’historique bancaire

- Le niveau de revenus

L’importance des prêts dans la vie financière

Les prêts jouent un rôle fondamental dans la réalisation des projets personnels et l’expansion économique. Ils permettent aux individus de franchir des étapes importantes comme l’achat d’un logement, la création d’entreprise ou le financement de projets éducatifs. Découvrez notre guide complet sur l’emprunt responsable pour mieux comprendre les implications financières.

Il est essentiel de bien comprendre que chaque prêt représente un engagement financier à long terme. Une analyse approfondie de sa situation personnelle, de ses capacités de remboursement et de ses objectifs est primordiale avant de s’engager. Les prêts ne sont pas simplement des solutions financières instantanées, mais des outils stratégiques de gestion patrimoniale qui nécessitent réflexion et planification.

Pourquoi les critères d’éligibilité prêt sont cruciaux

Les critères d’éligibilité prêt constituent le socle fondamental de toute décision d’octroi de crédit. Ils représentent bien plus qu’une simple liste de conditions administratives : ils sont le reflet de la santé financière et de la fiabilité d’un emprunteur potentiel.

La protection des institutions financières

Les critères d’éligibilité servent avant tout à protéger les établissements bancaires contre les risques financiers. En savoir plus sur les conditions d’obtention d’un prêt permet de mieux comprendre cette logique de précaution. Ces critères permettent d’évaluer la capacité réelle d’un individu à rembourser un crédit sans mettre en péril sa situation économique personnelle.

Les principaux éléments étudiés incluent :

- La stabilité de l’emploi

- Les revenus réguliers

- L’historique de crédit

- Le taux d’endettement

Un mécanisme de protection mutuelle

Ces critères ne protègent pas uniquement les banques, mais également les emprunteurs eux-mêmes. Ils évitent que des personnes ne s’engagent dans des crédits au-delà de leurs capacités financières, prévenant ainsi le surendettement et ses conséquences dramatiques.

L’évaluation rigoureuse des critères d’éligibilité prêt permet de s’assurer que le prêt proposé correspond réellement aux besoins et aux capacités financières de l’emprunteur. Cette approche responsable contribue à maintenir un équilibre sain dans le système financier, en limitant les risques pour toutes les parties impliquées.

Comment fonctionnent les critères d’éligibilité prêt

Les critères d’éligibilité prêt constituent un système complexe et nuancé d’évaluation financière qui détermine la capacité d’un individu à obtenir un financement. Chaque établissement bancaire développe sa propre méthodologie d’analyse, mais certains principes fondamentaux restent universels.

L’analyse approfondie du profil financier

L’évaluation des critères d’éligibilité repose sur une analyse multidimensionnelle qui va bien au-delà d’un simple calcul mathématique. Découvrez les mécanismes détaillés du ratio d’endettement pour mieux comprendre ces mécanismes complexes.

Les principaux éléments étudiés par les institutions comprennent :

- Les revenus mensuels stables

- L’historique de remboursement bancaire

- Le patrimoine et les actifs disponibles

- La situation professionnelle

Les algorithmes de scoring bancaire

Les banques utilisent aujourd’hui des algorithmes sophistiqués qui transforment les données personnelles en un score synthétique d’éligibilité. Ce score permet d’évaluer rapidement et objectivement le risque financier associé à chaque demande de prêt.

Cette approche technologique permet une évaluation plus précise et équitable, en limitant les biais humains et en garantissant une analyse standardisée des critères d’éligibilité prêt. Chaque élément du profil financier est pondéré selon son importance, créant un système de notation complexe mais transparent qui protège à la fois l’emprunteur et l’établissement prêteur.

Les principaux types de critères à considérer

Les critères d’éligibilité prêt ne se limitent pas à une simple évaluation financière. Ils constituent un ensemble complexe de paramètres qui permettent aux institutions bancaires de mesurer précisément la capacité et la fiabilité d’un emprunteur potentiel.

Les critères financiers fondamentaux

Les critères financiers représentent le socle principal de l’évaluation. Consultez notre guide complet sur les conditions d’obtention d’un prêt pour approfondir votre compréhension. Ces critères analysent la situation économique globale de l’emprunteur et incluent des éléments essentiels :

- Le revenu net mensuel

- Le taux d’endettement

- La stabilité de l’emploi

- Les charges financières existantes

Les critères personnels et professionnels

Au-delà des aspects purement financiers, les banques examinent également le profil personnel et professionnel de l’emprunteur. Cela inclut l’évaluation de la stabilité professionnelle, de l’ancienneté dans l’emploi et de la nature du contrat de travail.

Les critères d’éligibilité prêt prennent en compte des éléments qualitatifs qui vont bien au-delà des simples chiffres. La capacité de remboursement ne se mesure pas uniquement à l’aune des revenus, mais aussi de la régularité et de la prévisibilité de ces derniers.

Voici un tableau qui compare les principaux types de critères bancaires, en mettant en avant l’objectif de chaque groupe de critères et les exemples spécifiques retrouvés dans le contenu.

| Type de critère | Objectif principal | Exemples spécifiques |

|---|---|---|

| Critères financiers | Évaluer la santé économique et la capacité de remboursement | Revenu net mensuel, taux d’endettement, charges existantes |

| Critères professionnels | Mesurer la stabilité des ressources et la fiabilité | Contrat de travail, stabilité professionnelle, ancienneté |

| Critères personnels | Apprécier la régularité et la prévisibilité de la situation | Nature du contrat, statut salarié ou indépendant |

| Historique bancaire et crédit | Analyser les tendances de gestion financière passée | Historique de remboursement, incidents bancaires |

Un employé en contrat à durée indéterminée sera généralement perçu comme un candidat plus fiable qu’un travailleur indépendant ou un freelance, dont les revenus peuvent être plus fluctuants.

Un employé en contrat à durée indéterminée sera généralement perçu comme un candidat plus fiable qu’un travailleur indépendant ou un freelance, dont les revenus peuvent être plus fluctuants.

Trouvez le crédit qui respecte vos critères, pas l’inverse

Vous constatez que les critères d’éligibilité prêt sont souvent un obstacle à vos projets. Vous avez peur de manquer une opportunité à cause d’une analyse trop stricte de votre situation financière ou d’un manque de clarté sur les démarches à suivre. Obtenir un financement peut vite devenir une source d’anxiété quand chaque banque pose des conditions différentes et que l’accès à l’information reste complexe. Pourtant, il existe des outils pour transformer cette étape difficile en une expérience plus sereine et plus transparente.

Ne laissez plus l’incertitude freiner vos projets. Profitez de l’expertise d’Astuce Crédit.be, courtier en prêt depuis 2005. Grâce à nos simulateurs personnalisés, vous pouvez découvrir en quelques clics si vous remplissez les exigences essentielles pour un prêt personnel, une consolidation de crédits ou même un prêt hypothécaire. Notre équipe vous guide, analyse vos besoins et vous met en contact avec des partenaires adaptés à votre profil, que vous soyez à Bruxelles ou en Wallonie. N’attendez plus pour découvrir les offres qui respectent votre réalité dès aujourd’hui sur Astuce Crédit.be.

Questions Fréquemment Posées

Quels sont les critères d’éligibilité principaux pour un prêt ?

Les critères d’éligibilité principaux incluent votre revenu net mensuel, votre taux d’endettement, la stabilité de votre emploi et vos charges financières existantes. Évaluez ces éléments pour comprendre votre capacité à obtenir un prêt.

Comment évaluer mon taux d’endettement avant de demander un prêt ?

Pour évaluer votre taux d’endettement, divisez vos charges mensuelles par vos revenus mensuels, puis multipliez par 100 pour obtenir un pourcentage. Visez un taux d’endettement inférieur à 30 % pour renforcer votre dossier de demande.

Quelles documents devrais-je préparer pour prouver ma stabilité professionnelle ?

Vous devriez préparer vos bulletins de salaire des trois derniers mois, une attestation d’emploi et éventuellement votre contrat de travail. Compilez ces documents pour montrer aux banques votre stabilité et votre fiabilité financière.

Ce tableau présente les documents à fournir pour prouver votre stabilité professionnelle lors d’une demande de prêt, afin de rendre la préparation de votre dossier plus claire.

| Document requis | Rôle dans l’analyse bancaire |

|---|---|

| Bulletins de salaire des trois derniers mois | Vérifient le niveau et la régularité des revenus |

| Attestation d’emploi | Confirme l’existence et la stabilité du poste occupé |

| Contrat de travail (si demandé) | Précise la nature du contrat et l’ancienneté |

Combien de temps faut-il pour obtenir une réponse après avoir soumis une demande de prêt ?

En général, vous pouvez attendre une réponse de la banque dans un délai de 15 à 30 jours après soumission de votre demande de prêt. Assurez-vous de compléter votre dossier avec tous les documents requis pour accélérer le processus.

Que faire si je ne remplis pas tous les critères d’éligibilité ?

Si vous ne remplissez pas tous les critères, envisagez d’améliorer votre situation financière, par exemple en réduisant vos dettes ou en augmentant vos revenus. Une évaluation de votre situation peut vous aider à déterminer les étapes à suivre avant de re-soumettre une demande.