Acheter un nouveau logement avant de vendre l’ancien reste un casse-tête pour de nombreux propriétaires en Belgique. Sans solution financière adaptée, il suffit d’un retard de vente pour mettre en péril tout le projet immobilier. Le prêt relais, appelé aussi crédit pont, utilisé par plus de 30% des vendeurs-acquéreurs, joue alors un rôle clé pour éviter blocages et stress financier. Découvrez comment cette option peut faciliter votre transition immobilière et vous offrir une réelle tranquillité d’esprit.

Table des matières

- Qu’est-ce qu’un prêt relais et pourquoi l’utiliser ?

- Principaux types de prêt relais en Belgique

- Comment fonctionne le prêt relais dans la pratique ?

- Conditions et critères d’éligibilité en Belgique

- Risques, coûts et pièges à éviter avec le prêt relais

- Alternatives au prêt relais pour les acheteurs-revendeurs

Points clés

| Point | Détails |

|---|---|

| Prêt relais / crédit pont | Une solution financière permettant d’acheter un nouveau logement avant de vendre l’actuel, facilitant la transition immobilière. |

| Types de prêt relais | Inclut le prêt relais classique, le prêt relais avec franchise totale et le prêt relais sec, chacun ayant des modalités et avantages spécifiques. |

| Critères d’éligibilité | Les banques évaluent la valeur immobilière, la capacité de remboursement et l’historique bancaire avant d’accorder un prêt relais. |

| Risques associés | Les propriétaires doivent anticiper les délais de vente prolongés et les coûts d’intérêts plus élevés, ce qui peut mener à des complications financières. |

Qu’est-ce qu’un prêt relais et pourquoi l’utiliser ?

Le prêt relais représente une solution financière stratégique pour les propriétaires désireux de réaliser une transition immobilière sans complexité. Ce type de crédit permet de résoudre un défi classique : comment acheter un nouveau logement avant même d’avoir vendu son bien actuel ?

Concrètement, le prêt relais agit comme un mécanisme de financement temporaire qui comble le décalage entre deux transactions immobilières. Il offre plusieurs avantages essentiels :

- Flexibilité financière : Permet d’acquérir un nouveau bien sans attendre la vente du précédent

- Continuité du projet immobilier : Évite de perdre des opportunités d’achat intéressantes

- Gestion de trésorerie : Limite les contraintes de liquidités durant la période de transition

Pour bien comprendre son fonctionnement, imaginez le prêt relais comme un “pont” financier. Il vous permet de traverser la période entre l’achat et la vente sans bloquer votre projet immobilier. Les banques proposent généralement ce crédit pour une durée limitée, habituellement entre 12 et 24 mois, offrant un délai suffisant pour vendre votre bien actuel.

Dans certains cas, ce prêt peut être complété par une clause suspensive qui sécurise davantage votre transaction immobilière, réduisant les risques financiers potentiels.

Principaux types de prêt relais en Belgique

La Belgique propose plusieurs configurations de prêt relais adaptées aux différentes situations immobilières. Chaque type répond à des besoins spécifiques et offre des modalités de financement distinctes pour accompagner les propriétaires dans leur projet de transaction.

On distingue principalement trois configurations essentielles de prêt relais :

- Prêt relais classique : Combiné avec un prêt amortissable traditionnel

- Prêt relais avec franchise totale : Intégrant un mécanisme de suspension temporaire des remboursements

- Prêt relais sec : Utilisé lorsque la valeur d’acquisition correspond exactement à la valeur du bien vendu

Chaque type de prêt présente des caractéristiques uniques. Le prêt relais adossé permet par exemple de financer un bien plus onéreux en combinant un prêt relais avec un crédit immobilier classique. Ce mécanisme offre une flexibilité appréciable pour les acquéreurs souhaitant optimiser leur stratégie d’investissement.

Pour bien comprendre ces nuances et choisir le dispositif le plus adapté à votre situation personnelle, il peut être judicieux de consulter un guide complet sur les prêts hypothécaires en Belgique. Les conseillers spécialisés pourront vous guider dans le choix du prêt relais le plus pertinent pour votre projet immobilier.

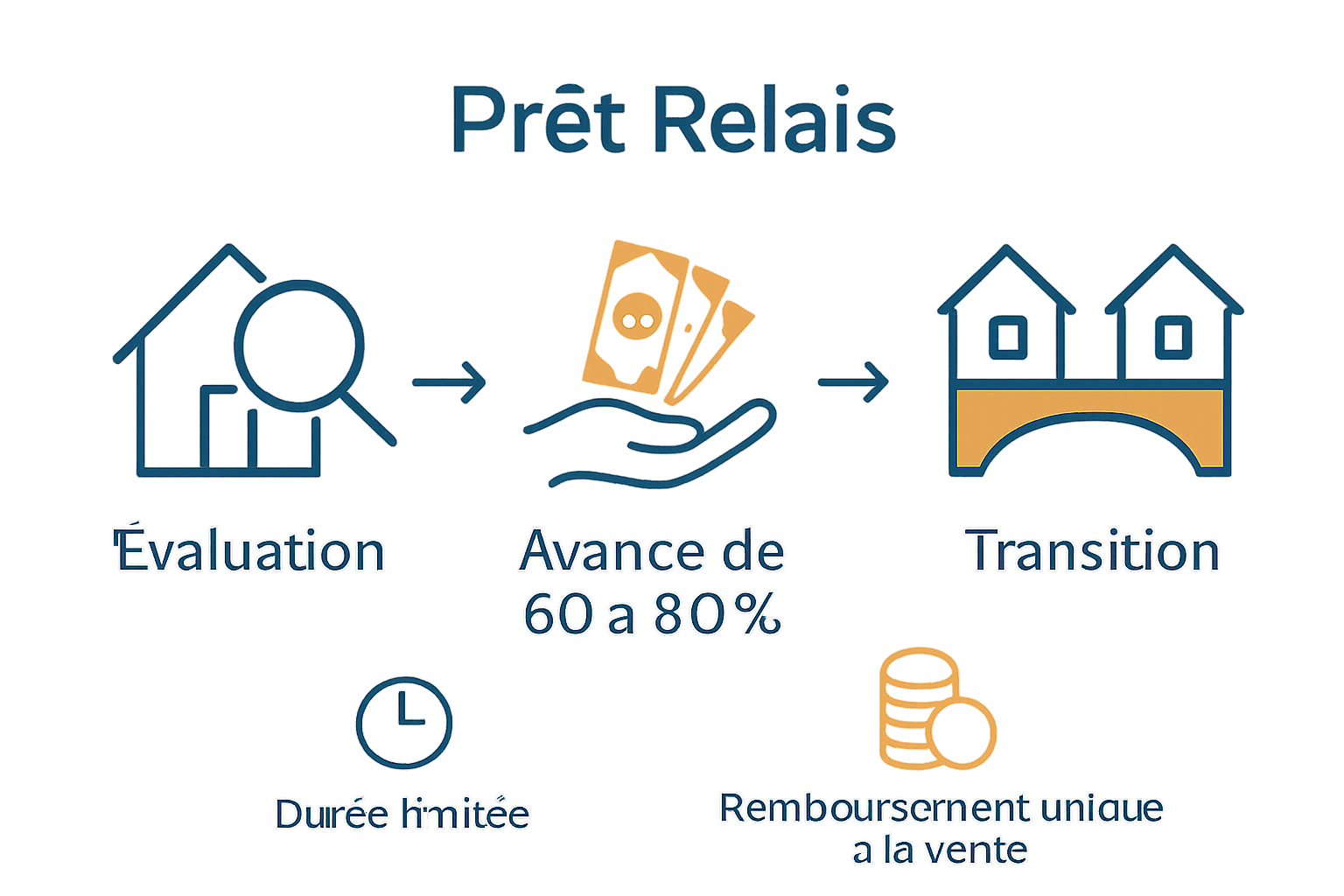

Comment fonctionne le prêt relais dans la pratique ?

Le prêt relais représente un mécanisme financier complexe mais stratégique qui permet aux propriétaires de gérer efficacement leur transition immobilière. Son fonctionnement repose sur un principe simple : avancer une partie significative de la valeur de votre bien actuel pour faciliter l’acquisition d’un nouveau logement.

Les étapes concrètes de mise en œuvre d’un prêt relais sont les suivantes :

- Évaluation initiale : Estimation précise de la valeur de votre bien actuel

- Montant du prêt : Obtention d’un financement représentant 60 à 80% de cette valeur

- Durée limitée : Période de 6 à 24 mois généralement

- Remboursement unique : Solde remboursé intégralement lors de la vente du bien

Pendant la durée du prêt, vous devrez vous acquitter des intérêts et éventuellement d’une assurance. Les taux sont généralement plus élevés qu’un prêt hypothécaire traditionnel, reflétant le caractère temporaire et le risque associé à ce type de financement. Il est crucial de bien planifier la vente de votre bien existant pour éviter des complications financières.

Pour approfondir votre compréhension et obtenir des conseils personnalisés, il peut être utile de consulter quelques informations supplémentaires sur le crédit pont, qui vous aideront à mieux appréhender les subtilités de ce mécanisme financier.

Conditions et critères d’éligibilité en Belgique

L’obtention d’un prêt relais en Belgique nécessite de répondre à plusieurs critères précis qui varient selon les établissements bancaires. Les institutions financières évaluent méticuleusement la situation patrimoniale et financière de chaque candidat avant d’accorder ce type de financement spécifique.

Les principaux critères d’éligibilité comprennent :

- Valeur immobilière : Estimation précise de votre bien actuel

- Capacité de remboursement : Revenus stables et justificatifs financiers

- Historique bancaire : Absence d’incidents de paiement

- Projet immobilier : Plan d’acquisition et stratégie de revente clairement définis

- Garanties : Potentiel de vente du bien existant

La documentation requise est généralement conséquente. Vous devrez produire des justificatifs détaillés comme les extraits bancaires, les fiches de paie, l’estimation du bien à vendre, et le compromis de vente du nouveau logement. Les banques accordent une importance particulière à la crédibilité du projet immobilier et à votre capacité à mener à bien la transaction.

Pour mieux comprendre les subtilités administratives, il peut être utile de consulter les conditions détaillées d’obtention d’un prêt en Belgique, qui vous aideront à préparer efficacement votre dossier et maximiser vos chances d’approbation.

Risques, coûts et pièges à éviter avec le prêt relais

Le prêt relais représente un mécanisme financier séduisant mais potentiellement risqué pour les propriétaires qui ne maîtrisent pas tous ses mécanismes complexes. La compréhension approfondie des dangers potentiels devient cruciale pour éviter des complications financières désastreuses.

Les principaux risques à anticiper sont :

- Délai de vente prolongé : Augmentation exponentielle des coûts d’intérêts

- Marché immobilier incertain : Difficulté à trouver un acquéreur

- Charges financières additionnelles : Frais bancaires et pénalités

- Tension sur la trésorerie : Impact sur l’équilibre budgétaire global

- Risque de surendettement : Impossibilité de rembourser le prêt

Chaque année, de nombreux propriétaires sous-estiment la complexité du prêt relais. Les taux d’intérêt plus élevés que ceux d’un prêt hypothécaire traditionnel peuvent rapidement transformer ce mécanisme en piège financier. Il devient essentiel de disposer d’une stratégie de sortie clairement établie, avec une estimation réaliste du marché immobilier et une capacité de remboursement démontrée.

Pour approfondir votre compréhension des risques potentiels, il peut être pertinent de consulter notre guide sur les risques du crédit à la consommation, qui vous aidera à développer une approche plus prudente et réfléchie de votre projet immobilier.

Alternatives au prêt relais pour les acheteurs-revendeurs

Les acheteurs-revendeurs disposent de plusieurs alternatives stratégiques au prêt relais traditionnel, chacune offrant des solutions potentiellement moins risquées et plus adaptées à leur situation personnelle. La clé réside dans la capacité à évaluer précisément ses besoins financiers et sa stratégie immobilière.

Les principales alternatives à considérer sont :

- Échange immobilier définitif : Transaction directe entre deux propriétaires sans intervention bancaire

- Location avec option d’achat : Permettant de tester le bien avant acquisition définitive

- Crédit hypothécaire classique : Financement traditionnel avec des conditions potentiellement plus avantageuses

- Vente progressive : Mécanisme de cession par étapes réduisant les risques financiers

- Prêt entre particuliers : Solution alternative pour contourner les contraintes bancaires

Chaque alternative présente ses propres avantages et inconvénients. Un échange immobilier, par exemple, peut éliminer totalement les frais de transition, tandis qu’une location avec option d’achat offre une flexibilité maximale sans engagement immédiat. Le choix dépendra étroitement de votre situation personnelle, de votre profil financier et de la dynamique du marché immobilier local.

Pour explorer ces options en profondeur et trouver la solution la plus adaptée, il peut être pertinent de consulter notre guide sur les prêts entre particuliers en Belgique, qui vous aidera à comprendre les mécanismes alternatifs de financement immobilier.

Facilitez votre transition immobilière avec Astuce Crédit.be

Le prêt relais peut sembler complexe et risqué surtout lorsqu’il s’agit de coordonner la vente de votre bien actuel avec l’achat d’un nouveau logement. Vous ressentez peut-être l’angoisse liée à l’incertitude des délais de vente ou la pression financière d’un remboursement imminent. Chez Astuce Crédit.be, nous comprenons ces défis et vous accompagnons pour trouver une solution de crédit sur mesure, parfaitement adaptée à votre projet.

Ne laissez pas le stress du prêt relais freiner votre rêve immobilier. Profitez de nos simulateurs en ligne pour estimer rapidement vos remboursements et découvrez nos conseils experts pour éviter les pièges habituels du crédit pont. Visitez notre page principale Astuce Crédit.be dès maintenant pour simuler votre prêt et contactez nos spécialistes prêts à vous guider. Découvrez aussi comment optimiser vos conditions d’obtention de prêt en Belgique et apprenez les subtilités avec notre guide complet sur le prêt hypothécaire. Agissez aujourd’hui pour sécuriser votre avenir immobilier en toute sérénité.

Questions Fréquemment Posées

Qu’est-ce qu’un prêt relais ?

Le prêt relais est un mécanisme de financement temporaire qui permet aux propriétaires d’acheter un nouveau bien immobilier avant d’avoir vendu leur bien actuel.

Quels sont les avantages du prêt relais ?

Le prêt relais offre une flexibilité financière, permet de poursuivre ses projets immobiliers sans attendre la vente d’un bien et aide à gérer les contraintes de liquidités durant la transition.

Quels sont les risques associés au prêt relais ?

Les principaux risques incluent un délai de vente prolongé, des coûts d’intérêts potentiellement élevés, et le risque de surendettement si la vente ne se réalise pas comme prévu.

Quelles sont les alternatives au prêt relais ?

Les alternatives au prêt relais incluent l’échange immobilier, la location avec option d’achat, le crédit hypothécaire classique, la vente progressive, et le prêt entre particuliers.