En Belgique, une large majorité de la population — plus de six personnes sur dix — a recourt aux services d’un courtier pour souscrire un crédit ou une assurance, ce qui témoigne de l’importance de cette profession dans la gestion financière quotidienne. Dès lors, sélectionner un interlocuteur fiable ne se limite plus à un simple comparatif d’offres. Les courtiers se distinguent par leur savoir-faire, leur rôle de conseil indépendant et la protection qu’ils offrent à leurs clients face à un environnement bancaire de plus en plus complexe. Leur accompagnement permet d’orienter les décisions financières de manière éclairée, tandis qu’une meilleure connaissance de leur mission et de leurs responsabilités renforce la confiance à chaque étape du processus.

La différence majeure entre un courtier et d’autres intermédiaires réside dans leur indépendance et leur capacité à comparer objectivement les offres du marché, ce qui permet de mettre en évidence la différence de conditions, de taux ou de frais entre les différentes solutions proposées.

- Définition et fonction principale du courtier en Belgique

- Différents types de courtiers et champs d’intervention

- Processus d’accompagnement et services proposés aux clients

- Cadre légal et obligations des courtiers belges

- Risques, coûts et critères de sélection d’un courtier

Points Clés

| Point | Détails |

|---|---|

| Rôle du courtier | Le courtier en crédit est un intermédiaire indépendant, offrant une comparaison objective des produits de crédit parmi différentes institutions financières. |

| Transparence sur le coût | Les courtiers mettent en avant la transparence sur le coût total des produits ou services proposés, permettant aux clients de connaître précisément le coût global sans frais cachés. |

| Réglementation | Les courtiers belges doivent être enregistrés auprès de la FSMA et respecter des normes strictes pour garantir la protection des consommateurs. |

| Processus d’accompagnement | Ce processus inclut l’analyse de la situation financière, la recherche de solutions, la négociation et le suivi, offrant aux clients un soutien complet. |

| Sélection d’un courtier | Il est essentiel d’évaluer les compétences techniques, l’indépendance, et la réputation avant de choisir un courtier pour assurer un service de qualité. |

Définition et fonction principale du courtier en Belgique

Un courtier en crédit occupe une place clé dans le système financier belge en assurant le rôle de médiateur indépendant entre les particuliers souhaitant emprunter et les organismes prêteurs. À la différence d’un employé bancaire rattaché à une seule enseigne, il bénéficie d’une autonomie qui lui permet de comparer les offres de plusieurs établissements et de construire des propositions adaptées aux besoins spécifiques de chaque client.

Son intervention repose essentiellement sur trois axes majeurs : l’analyse, la négociation et le suivi. Le courtier étudie avec précision la situation financière des emprunteurs, identifie les formules de prêt les plus avantageuses disponibles sur le marché et discute les conditions auprès des banques afin d’obtenir des modalités optimales. Une bonne compréhension du système du crédit en Belgique est indispensable pour appréhender l’ensemble de ces démarches souvent techniques.

En Belgique, l’activité des courtiers est strictement encadrée par la réglementation. Ils sont inscrits auprès de l’autorité de contrôle compétente et soumis à des obligations visant à garantir la transparence et la protection des consommateurs. Ils ont également le devoir d’informer leurs clients des formalités légales, notamment l’obligation de déclarer certains comptes auprès des autorités financières nationales. Leurs principales missions consistent à :

- analyser la capacité de remboursement,

- proposer des solutions cohérentes avec la situation personnelle de l’emprunteur,

- réduire les risques liés à l’endettement,

- assurer un accompagnement administratif tout au long du processus.

Contrairement aux conseillers rattachés à une seule banque, le courtier travaille de manière indépendante, ce qui lui permet de solliciter plusieurs partenaires financiers et d’optimiser les chances d’obtenir des conditions avantageuses pour son client.

Concernant la rémunération, celle-ci provient généralement de l’organisme prêteur sous forme de commission. Pour l’emprunteur, le service est donc le plus souvent sans frais directs ni obligation contractuelle, ce qui favorise une approche simple, accessible et transparente. Ce modèle contribue également à harmoniser les intérêts entre les différentes parties impliquées.Différents types de courtiers et champs d’intervention

Le secteur du courtage financier en Belgique se caractérise par une grande variété de profils, chacun répondant à des attentes spécifiques des particuliers et des entreprises. On y retrouve essentiellement trois types de professionnels : les spécialistes du crédit, les intermédiaires en assurance et les experts en placements financiers. Chacun de ces métiers implique des compétences distinctes et une expertise adaptée à son champ d’intervention.

Courtiers en crédit

Les courtiers en crédit sont des experts dédiés à la mise en relation entre les personnes souhaitant emprunter et les établissements prêteurs. Leur activité s’étend à différents produits de financement, parmi lesquels on retrouve notamment :

- Crédit hypothécaire (pour l’achat ou la rénovation d’une maison)

- Crédit à la consommation (notamment pour l’acquisition d’une voiture)

- Crédit professionnel

- Prêt personnel

Le crédit professionnel constitue un secteur exigeant dans lequel l’intervention du courtier est déterminante pour accompagner efficacement les indépendants et les entrepreneurs.

Courtiers en assurances

Dans le domaine de l’assurance, on distingue généralement deux grandes catégories de professionnels : les représentants rattachés à une ou plusieurs compagnies déterminées et les courtiers exerçant en toute indépendance. Ces derniers se démarquent par leur capacité à offrir un éventail de contrats issus de divers assureurs, ce qui permet aux clients de bénéficier d’une analyse comparative impartiale et de solutions réellement adaptées à leur situation.

Leurs principaux domaines d’intervention incluent :

- Assurances automobile

- Assurances habitation

- Assurances vie

- Assurances santé

- Assurances professionnelles

Courtiers en investissements

Ces courtiers opèrent dans le secteur exigeant des placements et de l’investissement financier. Leur mission principale est d’orienter les clients dans leurs choix, notamment en ce qui concerne :

- La diversification des portefeuilles

- Les stratégies d’investissement

- Les produits financiers adaptés aux objectifs personnels

- La gestion des risques financiers

De plus, certains courtiers proposent des plateformes permettant l’achat d’ETF ou d’autres produits d’investissement de manière simple et sécurisée. Il est également possible de mettre en place des plans d’investissement automatisés, facilitant ainsi la gestion régulière de votre portefeuille. De nombreux membres de ces plateformes utilisent déjà ces plans, ce qui témoigne de la confiance et de l’engagement de la communauté.

Leur atout principal repose sur leur aptitude à sélectionner des produits issus de différents établissements, ce qui assure une analyse impartiale et des recommandations parfaitement adaptées à chaque situation.

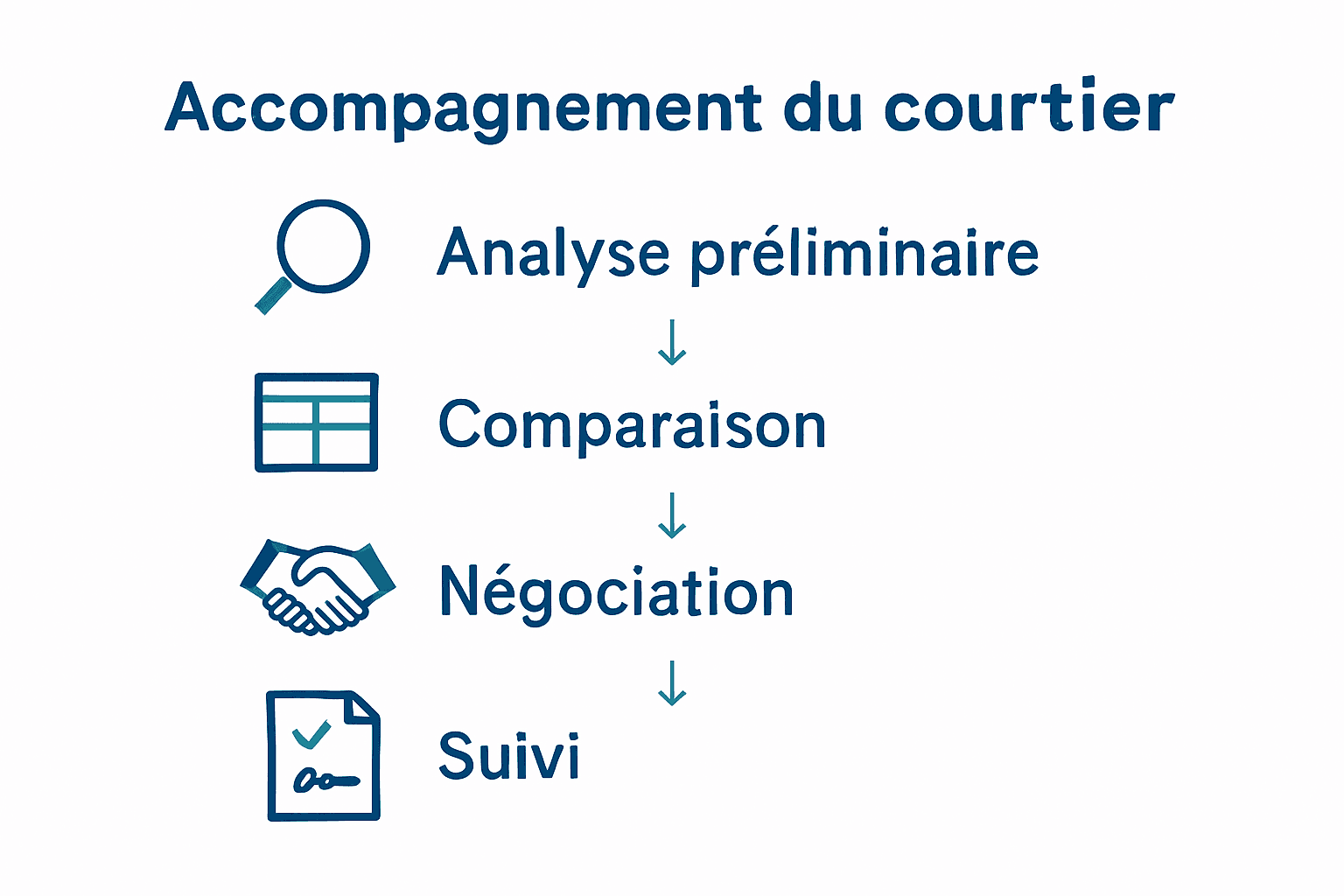

Processus d’accompagnement et services proposés aux clients

L’accompagnement proposé par un courtier ne se limite pas à une intervention ponctuelle, mais s’inscrit dans une approche globale et individualisée. Il s’agit d’un véritable parcours structuré destiné à orienter le client à chaque étape clé, dans le but d’identifier la solution financière la plus cohérente avec sa situation et ses objectifs.

Étapes du processus d’accompagnement

Le parcours client avec un courtier se déroule généralement selon les phases suivantes :

- Analyse préliminaire

- Évaluation détaillée de la situation financière

- Compréhension des objectifs spécifiques du client

- Vérification de la capacité d’emprunt

- Recherche et comparaison

- Identification des produits financiers correspondants

- Comparaison des offres de différentes institutions

- Sélection des options les plus avantageuses

- Montage et négociation

- Préparation du dossier

- Négociation des conditions auprès des prêteurs

- Optimisation des termes du crédit

- Suivi et accompagnement

- Assistance administrative

- Gestion des documents

- Support tout au long du processus

Les informations et recommandations présentées dans ce parcours font l’objet d’une mise à jour régulière afin de garantir leur pertinence et leur conformité avec l’évolution du marché.

Services spécifiques proposés

Les courtiers offrent une gamme de services qui vont bien au-delà de la simple intermédiation :

- Conseil personnalisé : Analyse approfondie des besoins individuels

- Expertise technique : Compréhension des mécanismes complexes de crédit

- Gain de temps : Gestion administrative et recherche de solutions

- Économies potentielles : Négociation de meilleures conditions

La page intermédiation illustre parfaitement la valeur ajoutée de ces professionnels dans le processus de financement.

La plus-value du courtier

À la différence d’un intermédiaire rattaché à une banque spécifique, le courtier adopte une approche globale et totalement autonome. N’étant lié à aucun organisme en particulier, il agit avant tout dans l’intérêt de son client, ce qui lui permet de recommander des solutions personnalisées après une analyse impartiale des offres disponibles sur le marché.

Grâce à sa maîtrise des aspects techniques et à sa compréhension fine des produits financiers, il est en mesure de rendre accessibles des propositions parfois complexes, de repérer les risques cachés et d’orienter efficacement le client vers les choix les plus avantageux. Son rôle dépasse alors le cadre d’une simple opération pour s’inscrire dans une relation de confiance durable, similaire à un véritable partenariat.

En l’absence d’un courtier, il peut exister un manque d’informations ou de conformité dans les démarches financières, ce qui peut compromettre la réussite du projet.

Cadre légal et obligations des courtiers belges

En Belgique, l’activité des courtiers financiers s’exerce dans un environnement légal exigeant, conçu pour assurer un haut niveau de sécurité aux consommateurs et une parfaite transparence des opérations. Il convient également de tenir compte du lieu d’implantation du siège social d’un courtier, qui peut avoir une incidence sur le régime juridique applicable et sur l’étendue des garanties offertes au client. La supervision de la profession est assurée par la FSMA, qui encadre les intermédiaires financiers au moyen de règles strictes en matière de déontologie, de compétences et de pratiques professionnelles.

Obligations d’enregistrement et d’agrément

Tout courtier opérant sur le territoire belge doit impérativement :

- Être enregistré officiellement auprès de la FSMA

- Détenir un agrément spécifique à son domaine d’activité

- Prouver ses compétences techniques et sa moralité professionnelle

- Maintenir une assurance responsabilité professionnelle

- Suivre des formations continues obligatoires

Principes de transparence et d’information

Les courtiers ont des obligations légales strictes concernant l’information des clients :

- Communiquer clairement les conditions des produits financiers

- Révéler leurs modes de rémunération

- Expliquer objectivement les avantages et risques de chaque proposition

- Respecter le principe de conseil au mieux des intérêts du client

Les assurances exigées dans le cadre d’un crédit hypothécaire constituent un exemple révélateur de la complexité des obligations juridiques propres au domaine financier.

Obligations déontologiques et éthiques

Au-delà des aspects réglementaires, les courtiers doivent respecter des principes déontologiques fondamentaux :

- Indépendance totale vis-à-vis des institutions financières

- Confidentialité absolue des données personnelles

- Déclaration sur l’honneur de leur indépendance

- Prévention des conflits d’intérêts

- Conseil objectif et personnalisé

Cet encadrement rigoureux contribue à prémunir les clients contre les comportements abusifs et à maintenir des standards de compétence et d’éthique élevés au sein des activités financières.

Outils et ressources à disposition des clients et des courtiers

Dans le paysage financier belge, les courtiers mettent à disposition de leurs clients une gamme complète d’outils et de ressources pour optimiser chaque étape de leur projet d’investissement ou de gestion de patrimoine. Grâce à l’évolution des technologies et à la digitalisation des services, il est désormais possible d’accéder à des plateformes de trading en ligne performantes, à des applications mobiles intuitives et à des services de gestion personnalisés, le tout depuis le confort de son domicile.

Des acteurs majeurs comme Interactive Brokers, Trade Republic ou encore DEGIRO proposent des offres attractives, alliant tarification compétitive, large choix de produits (actions, ETF, options, etc.) et interfaces ergonomiques. Ces plateformes permettent d’ouvrir un compte en quelques clics, de suivre l’évolution de ses placements en temps réel et de bénéficier d’outils d’analyse avancés pour affiner sa stratégie de trading ou d’investissement. Les clients profitent également de services de support réactifs, souvent disponibles par e-mail ou via un chat en ligne, pour répondre à toutes leurs questions sur la gestion de leur portefeuille ou les conditions d’utilisation.

Au-delà des outils transactionnels, les courtiers en Belgique accordent une grande importance à l’accompagnement éducatif. Ils proposent régulièrement des webinaires, des articles spécialisés, des vidéos explicatives et des guides pratiques pour aider chaque investisseur à mieux comprendre les marchés, les produits financiers et les mécanismes de gestion des risques. Des fonctionnalités comme les ordres stop-loss ou les alertes de cours permettent de sécuriser ses investissements et d’agir rapidement en cas de volatilité.

La sécurité et la transparence restent des priorités absolues. Tous les courtiers opérant en Belgique sont soumis à la supervision de la FSMA, qui veille au respect des normes en matière de protection des clients, de gestion des données et de conformité des offres. Les investisseurs peuvent consulter la FSMA pour obtenir des informations fiables sur les courtiers, vérifier leur agrément et s’assurer de la qualité des services proposés.

Le choix du courtier en ligne doit toujours être guidé par une analyse approfondie de ses besoins, de sa situation financière et de ses objectifs à court ou long terme. Certains courtiers, comme Saxo Bank ou Swissquote, se distinguent par la richesse de leurs conseils personnalisés et la diversité de leur gamme de produits, tandis que d’autres, à l’image d’eToro ou BUX, misent sur l’innovation sociale et le trading collaboratif. Avant toute inscription, il est recommandé de comparer les offres, d’étudier la tarification, de lire les avis d’autres clients et de tester les plateformes pour trouver le meilleur rapport qualité-prix et la formule la plus adaptée à son profil.

En résumé, les outils et ressources proposés par les courtiers en Belgique constituent un véritable atout pour toute personne souhaitant investir, gérer ses finances ou souscrire des assurances en toute confiance. Grâce à une offre en constante évolution et à un accompagnement sur mesure, chaque investisseur peut avancer sereinement dans la réalisation de ses projets financiers.

Risques, coûts et critères de sélection d’un courtier

Sélectionner un intermédiaire financier constitue une étape déterminante qui requiert un examen rigoureux des différents dangers possibles, des frais engagés ainsi que des éléments clés à prendre en compte. Loin de se résumer à un simple critère tarifaire, cette démarche suppose une appréciation globale du sérieux, des compétences et de la solidité de l’acteur choisi.

Il est également crucial de comparer les taux d’intérêt proposés par les différents courtiers, car le taux influence directement le coût total d’un crédit ou la rentabilité d’un investissement. De plus, la gestion des liquidités par le courtier doit être prise en compte, car elle garantit la disponibilité des fonds et la sécurité des investissements.

Risques potentiels à évaluer

Lors du choix d’un courtier, il est indispensable d’identifier et d’analyser avec attention un ensemble de risques déterminants susceptibles d’influencer la qualité du service et la sécurité des investissements :

- Risque de conflit d’intérêts : Vérifier l’indépendance réelle du courtier

- Risque de conseil partial : S’assurer de l’objectivité des recommandations

- Risque financier : Évaluer la solidité et la réputation du courtier

- Risque réglementaire : Vérifier son enregistrement à la FSMA

- Risque de confidentialité : Examiner ses pratiques de protection des données

Critères de sélection fondamentaux

Une sélection rigoureuse repose sur plusieurs critères incontournables :

- Compétences techniques

- Diplômes et formations

- Expérience dans le domaine financier

- Spécialisations sectorielles

- Indépendance et transparence

- Variété des produits proposés

- Clarté des modes de rémunération

- Absence de liens exclusifs avec des institutions

- Réputation et références

- Avis et témoignages clients

- Recommandations professionnelles

- Ancienneté sur le marché

Les conditions d’octroi d’un prêt : en maîtrisant les critères essentiels, il devient plus facile de saisir la logique qui guide les décisions des organismes prêteurs.

Structure des coûts et rémunération

La rémunération d’un courtier (en fonction de sa spécificité) peut prendre différentes formes :

- Commission du prêteur : Payée par l’institution financière

- Honoraires directs : Facturés au client selon des modalités précises

- Rémunération mixte : Combinaison de commissions et d’honoraires

La clarté concernant l’ensemble des éléments financiers constitue un fondement essentiel pour instaurer une relation de confiance durable. Un courtier fiable se distinguera par sa capacité à présenter ses modalités de rémunération de manière compréhensible et à mettre en évidence les bénéfices concrets de son accompagnement.

La décision finale reposera sur votre aptitude à analyser ces critères avec discernement, en accordant la priorité à la pertinence des recommandations et à leur adéquation avec votre situation personnelle.

Trouvez le courtier idéal en Belgique grâce à Astuce Crédit

S’orienter dans l’univers parfois opaque du courtage financier peut rapidement devenir source d’hésitation lorsqu’il s’agit de trouver un financement approprié. Face à cette complexité, l’accompagnement d’un professionnel capable d’assurer des propositions claires, des conditions optimisées et un suivi efficace du dossier devient un véritable atout. Cet article a pour objectif de clarifier le rôle des courtiers et de présenter les éléments essentiels à prendre en compte pour sélectionner le partenaire le plus adapté à votre projet.

Évitez les heures passées à analyser seul des offres parfois complexes et peu lisibles. Avec Astuce Crédit, profitez d’une plateforme spécialisée dans le courtage de crédit forte de nombreuses années d’expérience. Accédez à des outils pratiques, comme un simulateur complet, pour explorer rapidement les possibilités en matière de prêt personnel, de regroupement de crédits ou de financement immobilier. Cet accompagnement digital vous garantit des recommandations indépendantes et des solutions adaptées à votre profil. Découvrez comment l’intervention d’un courtier peut simplifier votre parcours d’emprunteur et consultez nos ressources pour mieux comprendre les conditions d’octroi d’un prêt. Engagez-vous dès aujourd’hui pour concrétiser votre projet dans les meilleures conditions, avec un service de proximité actif en Wallonie et à Bruxelles.

Pour toute question ou demande d’accompagnement, les courtiers restent joignables via différents moyens, y compris le courrier électronique.

Quel est le rôle d’un courtier en Belgique ?

En Belgique, le courtier intervient comme intermédiaire indépendant entre les particuliers ou entreprises et les établissements prêteurs. Sa mission consiste à identifier les solutions de financement les plus adaptées et à négocier des conditions avantageuses en fonction du profil et des objectifs de chaque client.

Quels types de financements un courtier peut-il prendre en charge ?

Un courtier en crédit peut accompagner ses clients dans différents types de projets financiers, notamment : les prêts hypothécaires, les crédits à la consommation, les financements professionnels et les prêts personnels.

Comment le courtier est-il rémunéré ?

Dans la majorité des cas, le courtier perçoit une commission directement de l’organisme prêteur lorsqu’un crédit est accordé. Par conséquent, ses services sont généralement accessibles sans frais directs pour l’emprunteur.

Quelles sont les étapes de l’accompagnement ?

L’intervention du courtier se déroule en plusieurs phases :

- étude de la situation financière du client,

- analyse et comparaison des offres disponibles,

- constitution et défense du dossier auprès des partenaires financiers,

- suivi administratif jusqu’à l’octroi du financement.

Recommandation

- Comprendre le rôle des banques en Belgique

- Investir dans l’immobilier en Belgique : Ce qu’il faut savoir

- Prêt Hypothécaire : Guide Complet en Belgique

- Comprendre le crédit en Belgique : explications essentielles

- Actualités du crédit en Belgique : Guide et Conseils

- Formules de crédit immobilier en Belgique