Le taux hypothécaire en Belgique, c’est bien plus qu’un pourcentage. C’est le cœur de votre crédit immobilier, le chiffre qui va dicter le montant de vos mensualités pour des années. Bien le comprendre est la première étape, et sans doute la plus importante, pour réussir votre projet d’achat. Une légère variation peut sembler anodine, mais elle représente des milliers d’euros de différence sur le long terme.

Table des matières

Décoder le taux hypothécaire en Belgique

Imaginez le taux hypothécaire comme le « loyer » que vous payez pour l’argent que vous empruntez. Quand une banque vous avance une somme importante pour acheter votre maison, elle ne le fait pas à titre gracieux. Le taux d’intérêt, c’est tout bonnement le prix de ce service, exprimé en pourcentage du capital emprunté.

Ce chiffre est la véritable clé de voûte de votre crédit. Il influence non seulement vos remboursements mensuels, mais aussi le coût total de votre bien une fois que vous aurez tout remboursé. Une différence de quelques dixièmes de pourcent, qui paraît minime au départ, a un impact considérable.

Prenons un exemple concret : pour un prêt de 200 000 € sur 25 ans, passer d’un taux de 3,25 % à 3,50 %, soit une différence de seulement 0,25 %, peut vous coûter plus de 7 000 € d’intérêts supplémentaires sur toute la durée du crédit. C’est énorme !

Les deux grandes familles de taux

Pour y voir plus clair, il faut savoir que les banques en Belgique proposent principalement deux approches. Chacune a sa propre philosophie.

- Le taux fixe : Comme son nom l’indique, il ne bouge pas d’un iota pendant toute la durée de votre prêt. Vous signez, et vous savez exactement combien vous paierez chaque mois jusqu’à la fin. C’est la solution parfaite pour ceux qui aiment la tranquillité d’esprit et la visibilité budgétaire. Aucune mauvaise surprise, même si les marchés s’envolent.

- Le taux variable : Celui-ci est un peu plus aventureux. Il peut évoluer, à la hausse comme à la baisse, en suivant un indice de référence. Souvent, il démarre plus bas qu’un taux fixe, ce qui est tentant. Mais il comporte une part d’incertitude : si les taux grimpent, vos mensualités aussi.

Attention, ce pourcentage n’est que la partie visible de l’iceberg. Pour avoir une vision juste et complète du coût, il est essentiel de comprendre le TAEG et son importance pour votre prêt hypothécaire, car il inclut d’autres frais obligatoires comme l’assurance ou les frais de dossier.

Avoir ces bases en tête est indispensable avant même de commencer à comparer les offres. Votre choix entre la stabilité du fixe et la flexibilité (et le risque) du variable orientera toute votre stratégie financière pour les 10, 20 ou 25 prochaines années.

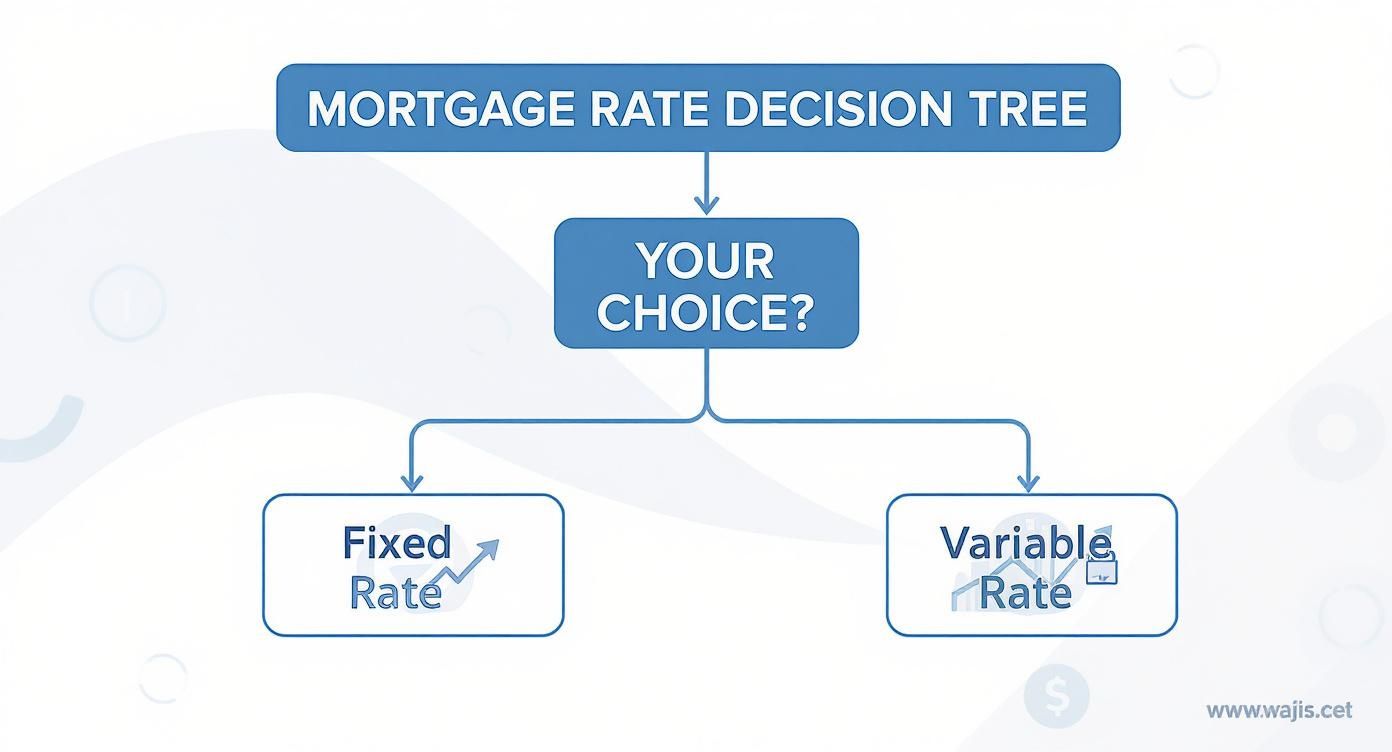

Choisir entre taux fixe et taux variable

Le choix entre un taux fixe et un taux variable est sans doute l’une des décisions les plus importantes que vous prendrez pour votre prêt hypothécaire. C’est un choix qui va bien au-delà des chiffres : il influence vos mensualités, bien sûr, mais aussi votre tranquillité d’esprit pour les 20 ou 25 prochaines années.

Il n’y a pas de « bonne » ou de « mauvaise » réponse. L’idée, c’est de trouver l’option qui colle parfaitement à votre profil, à votre situation financière et, surtout, à votre manière d’envisager l’avenir.

Pour y voir plus clair, imaginez que vous êtes à un carrefour. Chaque chemin représente une approche différente pour votre crédit.

Ce schéma illustre parfaitement le dilemme : le taux fixe, c’est la voie de la sécurité, de la prévisibilité totale. Le taux variable, lui, représente la flexibilité, une adaptation aux hauts et aux bas du marché. Votre décision dépendra donc de votre appétit pour le risque et de votre besoin de stabilité.

C’est un arbitrage direct : la tranquillité d’esprit d’une mensualité qui ne bouge pas d’un centime, ou le potentiel d’économiser de l’argent si les taux du marché venaient à baisser.

La stabilité du taux fixe

Le taux fixe, c’est le chemin de la certitude. Dès que vous signez votre contrat, le suspense est terminé. Vous connaissez le montant exact de chaque mensualité, de la première à la toute dernière, que ce soit dans 20 ou 25 ans.

Cette constance est un atout majeur pour piloter votre budget familial sur le long terme.

Peu importe les turbulences économiques. Que les taux d’intérêt s’envolent ou que l’inflation grimpe, votre mensualité, elle, reste de marbre. C’est une protection en béton contre les mauvaises surprises, et ça, ça n’a pas de prix.

L’avantage numéro un du taux fixe, c’est sa prévisibilité. Il transforme une dette à long terme en une ligne claire et stable dans votre budget. Vous pouvez ainsi planifier vos autres projets de vie sans la moindre crainte de voir votre charge de crédit exploser.

La flexibilité du taux variable

Le taux variable, lui, joue une autre partition. Son fonctionnement est lié à des indices de référence qui évoluent au gré des conditions du marché. Concrètement, votre taux est révisé à intervalles réguliers : tous les ans, tous les trois ans, ou tous les cinq ans, par exemple. On parle souvent de formules 1/1/1, 3/3/3, ou 5/5/5.

Le point de départ est souvent séduisant : un taux variable est généralement plus bas qu’un taux fixe au moment de la signature. Cela peut se traduire par des mensualités plus légères au début de votre crédit. Et si les taux du marché chutent, bonne nouvelle : vous en profitez directement, vos remboursements diminuent.

Mais il y a un « mais ». Cette option comporte un risque : si les indices de référence grimpent, votre mensualité suivra le mouvement. Heureusement, la loi belge a prévu des garde-fous. Des plafonds, appelés « caps », limitent cette hausse. Le plus souvent, le taux ne peut pas aller au-delà du double de son niveau initial.

Pour vous aider à visualiser la différence, voici un tableau qui met les deux options face à face.

Comparaison directe entre le taux fixe et le taux variable

Ce tableau compare les caractéristiques, avantages et inconvénients de chaque type de taux pour éclairer votre choix.

| Critère | Taux Fixe | Taux Variable |

|---|---|---|

| Stabilité | Totale. La mensualité ne change jamais. | Limitée. La mensualité peut évoluer à la hausse ou à la baisse. |

| Prévisibilité | Maximale. Vous connaissez le coût total dès le départ. | Faible. Le coût total dépendra des futures variations du marché. |

| Taux de départ | Généralement plus élevé que le taux variable. | Souvent plus attractif que le taux fixe au démarrage. |

| Risque | Nul. Vous êtes protégé contre les hausses de taux. | Présent. Si les taux montent, vos mensualités augmentent. |

| Potentiel d’économies | Aucun. Vous ne profitez pas des baisses de taux. | Élevé. Si les taux baissent, vos mensualités diminuent. |

| Idéal pour… | Les personnes prudentes, qui veulent maîtriser leur budget à 100%. | Les personnes prêtes à accepter un risque pour potentiellement économiser. |

Chaque option a ses mérites. L’important est de choisir celle qui vous laissera dormir sur vos deux oreilles pendant toute la durée de votre prêt.

Pour ceux qui veulent creuser le sujet et voir ce que les banques proposent en ce moment, une comparaison des meilleurs prêts hypothécaires en Belgique peut vous donner des exemples concrets et vous aider à affiner votre réflexion. Au final, tout dépendra de votre vision à long terme et de votre confort face à une part d’inconnu.

Les facteurs qui déterminent votre taux

Le taux hypothécaire qu’on vous propose n’est jamais le fruit du hasard. C’est le résultat d’une analyse précise menée par la banque, qui pèse à la fois le contexte économique global et la solidité de votre profil. Pensez-y comme à un puzzle dont vous maîtrisez plusieurs pièces maîtresses.

Comprendre ces éléments vous donne un pouvoir considérable. Non seulement vous saurez pourquoi on vous propose un certain taux, mais vous découvrirez surtout comment agir pour l’améliorer.

L’influence des marchés financiers

Le premier facteur, et celui sur lequel vous n’avez pas de contrôle, c’est la politique monétaire. Les décisions de la Banque Centrale Européenne (BCE) donnent le « la » pour l’ensemble du marché. Quand la BCE augmente ses taux directeurs pour maîtriser l’inflation, les banques belges répercutent quasi automatiquement cette hausse sur leurs propres barèmes.

À l’inverse, une baisse des taux pour stimuler l’économie se traduit généralement par des conditions de prêt plus sympas pour les emprunteurs. L’histoire récente du taux hypothécaire en Belgique l’illustre parfaitement. Depuis 1998, le taux d’intérêt moyen dans la zone euro a tourné autour de 1,87 %. On est passé d’un pic à 4,75 % en 2000 à un creux historique à 0 % en 2016, avant de voir la tendance s’inverser à nouveau. Pour les curieux des chiffres, les données économiques détaillées sur TradingEconomics.com montrent bien cette corrélation.

Les éléments clés de votre dossier

Heureusement, une grosse partie de l’équation dépend directement de vous. C’est ici que vous pouvez vraiment faire la différence et reprendre la main. Les banques vont scruter principalement trois aspects de votre situation.

- Votre apport personnel (la quotité) : C’est l’argent que vous mettez sur la table de votre poche. Plus votre apport est élevé, plus la « quotité » (le pourcentage du prix du bien que vous empruntez) diminue. Pour une banque, un apport conséquent réduit son risque et elle vous le rend bien avec un meilleur taux.

- La durée du prêt : La règle est assez directe : plus vous empruntez longtemps, plus le risque pour la banque est grand. Un prêt sur 25 ans se verra donc quasi systématiquement attribuer un taux plus élevé qu’un prêt sur 15 ans. Logique.

- Votre profil financier : C’est le check-up complet de votre santé financière. La banque vérifie la stabilité de vos revenus (un CDI, c’est le Graal), votre taux d’endettement (vos crédits ne doivent pas « manger » une trop grosse part de vos revenus), et bien sûr, votre historique de crédit.

Un dossier bien préparé, avec un apport personnel solide et des revenus stables, peut vous faire économiser des dizaines de milliers d’euros sur le coût total de votre crédit. C’est l’investissement le plus rentable que vous puissiez faire avant même d’acheter.

D’ailleurs, un autre critère gagne de plus en plus en importance : la performance énergétique du bien que vous visez. Un bon score PEB peut non seulement alléger vos factures d’énergie, mais aussi vous ouvrir la porte à des conditions de prêt plus avantageuses. Il est donc très utile de bien comprendre l’impact du certificat PEB sur les prêts hypothécaires pendant votre recherche. En jouant sur chacun de ces leviers, vous mettez toutes les chances de votre côté pour négocier le meilleur taux possible.

Tendances et prévisions du marché belge

Analyser le taux hypothécaire en Belgique aujourd’hui, c’est un peu comme regarder la météo avant une grande randonnée. On a besoin de savoir quel temps il fait pour décider si c’est le bon moment de se lancer. Le marché, lui, est constamment influencé par des vents contraires comme l’inflation ou les décisions des grandes banques centrales.

Pour vous, futur emprunteur, tout ça a un impact direct sur le coût de votre crédit. Bien lire les tendances du moment, c’est se donner les moyens d’anticiper et de bien positionner son projet immobilier.

La conjoncture actuelle des taux

Après une période de fortes hausses qui a secoué pas mal de projets, le paysage des taux en Belgique s’est calmé. On peut remercier la Banque Centrale Européenne (BCE) qui a décidé d’appuyer sur pause, cessant d’augmenter ses taux directeurs pour voir comment l’inflation réagissait.

Cette accalmie se ressent directement dans les offres des banques. En ce moment, malgré un contexte économique qui reste un peu flou, les conditions de prêt sont devenues plus stables. Les taux fixes sur 20 ou 25 ans tournent principalement autour de 3,4 % à 3,7 %. C’est une stabilité rassurante, en partie grâce à la bonne santé des obligations de l’État belge, qui servent de thermomètre aux banques pour fixer leurs propres tarifs.

Le marché hypothécaire belge navigue actuellement dans des eaux plus calmes. Les taux fixes à long terme offrent une visibilité appréciable aux acheteurs, tandis que les taux variables, plus bas, demeurent une option pour ceux qui anticipent une future détente monétaire.

Quelles perspectives pour l’avenir ?

Alors, à quoi s’attendre pour les mois à venir ? La plupart des experts s’accordent à dire que les taux devraient rester stables, avec même une possibilité de légère baisse à moyen terme. Tout le monde a les yeux rivés sur la BCE. La moindre de ses annonces aura un effet immédiat sur nos crédits.

Si la BCE décide de baisser ses taux pour donner un coup de pouce à l’économie, emprunter deviendra mécaniquement moins cher. Mais attention, d’autres éléments, comme une inflation qui repartirait ou la santé économique générale de la zone euro, pourraient changer la donne. Pour ceux qui veulent creuser le sujet, des outils avancés permettent de suivre ces dynamiques, notamment via l’automatisation de l’extraction de données immobilières.

Voici les trois points chauds à surveiller de près :

- Les discours de la BCE : Chaque conférence de presse est décortiquée pour y déceler des indices sur la politique à venir.

- Les chiffres de l’inflation : C’est la condition numéro un. Si l’inflation reste sous contrôle, la porte reste ouverte à une baisse des taux.

- Les taux OLO belges : L’évolution des obligations de l’État à 10 ans est un excellent indicateur avancé, surtout pour les taux fixes.

En résumé, même si personne n’a de boule de cristal, les signaux actuels ne pointent pas vers une nouvelle flambée des taux à court terme. Cela pourrait bien être une fenêtre intéressante pour les futurs propriétaires.

Éviter les erreurs et les coûts cachés

Se laisser aveugler par un taux d’intérêt affiché est l’une des erreurs les plus classiques (et les plus coûteuses) lorsqu’on cherche un prêt. Un taux nominal alléchant peut très bien dissimuler une jungle de frais annexes qui, une fois additionnés, font grimper en flèche le coût total de votre emprunt. La clé, c’est de regarder bien au-delà de ce chiffre pour saisir ce que votre crédit vous coûtera réellement.

Cette vision d’ensemble est d’autant plus cruciale que le marché immobilier belge met les budgets sous pression. Les prix des maisons ont grimpé bien plus vite que les salaires, ce qui réduit le pouvoir d’achat des emprunteurs, même avec des taux historiquement bas. Pour ceux que le sujet intéresse, cette analyse économique de la Banque Nationale de Belgique détaille bien cette dynamique.

Les frais à ne jamais sous-estimer

Le coût de votre crédit ne se limite pas à vos mensualités. Dès le départ, plusieurs dépenses obligatoires viennent s’ajouter à la note. Mieux vaut les avoir en tête pour éviter les douches froides.

Parmi ces frais annexes, on retrouve :

- Les frais de dossier : C’est un montant forfaitaire que la banque vous facture pour l’étude et la mise en place de votre dossier de crédit.

- Les frais de notaire : Une part très importante du budget total. Ils couvrent les honoraires du notaire, les droits d’enregistrement et toute une série de frais administratifs liés à l’acte d’achat et à l’acte de crédit.

- Les assurances connexes : La banque vous imposera presque toujours de souscrire une assurance solde restant dû (qui rembourse le prêt en cas de décès) et une assurance incendie. Attention, les tarifs de ces assurances peuvent varier du simple au double d’une compagnie à l’autre.

Pour avoir une idée précise de ces coûts, il faut les anticiper. N’hésitez pas à utiliser des outils en ligne pour calculer vos frais de notaire et droits d’enregistrement. Cela vous donnera une vision claire des sommes à prévoir.

Le TAEG : votre véritable boussole

Alors, comment comparer efficacement des offres qui semblent si différentes une fois tous ces frais mis dans la balance ? La réponse tient en quatre lettres : TAEG, ou Taux Annuel Effectif Global.

Cet indicateur, exprimé en pourcentage, est là pour ça. Il est spécialement conçu pour vous donner une vision complète du coût de votre crédit. Il n’inclut pas seulement le taux d’intérêt nominal, mais aussi la plupart des frais obligatoires comme les frais de dossier et le coût des assurances imposées par la banque. Comparer les offres sur base du TAEG est donc la seule méthode fiable pour savoir laquelle est vraiment la plus intéressante pour votre portefeuille.

Un dernier point de vigilance : les banques conditionnent souvent leurs meilleurs taux à la souscription de produits « maison », comme la domiciliation de vos revenus ou la souscription à d’autres assurances. Prenez le temps d’évaluer si ces « cadeaux » ne finissent pas par vous coûter plus cher au final. Un taux un peu plus bas ne justifie pas de payer une assurance habitation hors de prix pendant 20 ans.

Préparez votre dossier pour décrocher le meilleur taux

Pour obtenir le meilleur taux hypothécaire en Belgique, il ne suffit pas de compter sur la conjoncture du marché. La véritable clé, c’est la qualité de votre dossier. Voyez-le comme votre carte de visite auprès des banques : un dossier bien ficelé inspire confiance et peut vous faire économiser des milliers d’euros sur la durée de votre prêt.

L’objectif est clair, mais essentiel : vous présenter comme un emprunteur fiable, stable et solvable. Pour cela, rien ne vaut une situation financière transparente et bien ordonnée.

Les bases d’un dossier en béton

Avant même de contacter une banque, prenez le temps de faire un grand nettoyage dans vos finances. Commencez par réduire, ou mieux, solder complètement vos crédits à la consommation en cours. Un faible taux d’endettement est l’un des signaux les plus positifs que vous puissiez envoyer.

Ensuite, prouvez que vous êtes un bon gestionnaire. Des comptes bancaires sans découvert et des virements réguliers vers un compte épargne sont la preuve tangible de votre rigueur budgétaire. C’est la démonstration concrète que vous savez gérer votre argent.

La banque ne s’intéresse pas seulement à combien vous gagnez, mais surtout à la manière dont vous gérez vos revenus. Une épargne régulière, même modeste, pèse souvent plus lourd dans la balance qu’un gros salaire dépensé sans compter.

Stratégies pour optimiser votre demande de prêt

Une fois vos finances mises en ordre, plusieurs astuces peuvent encore renforcer votre pouvoir de négociation.

- Maximisez votre apport personnel : Plus votre mise de fonds est importante, moins la banque prend de risques. Un apport qui couvre au minimum les frais de notaire est souvent indispensable, mais si vous pouvez atteindre 10 % à 20 % du prix d’achat, vous améliorerez considérablement le taux proposé.

- Faites jouer la concurrence : Ne vous arrêtez jamais à la première offre, même si elle vient de votre banque habituelle. Prenez le temps de solliciter plusieurs établissements financiers pour comparer leurs conditions. C’est le meilleur moyen de les pousser à s’aligner sur la meilleure proposition.

- Faites appel à un courtier en crédit : Un courtier est un véritable allié. Il a accès à un large éventail d’offres, connaît les critères de chaque banque sur le bout des doigts et vous aide à construire un dossier impeccable pour maximiser vos chances de succès.

Chaque étape de cette préparation est déterminante. Pour ne rien oublier, jetez un œil à notre checklist détaillée pour une demande de prêt hypothécaire réussie, elle vous guidera tout au long du processus.

Questions fréquentes sur le taux hypothécaire

Se lancer dans l’aventure d’un crédit immobilier, c’est un peu comme préparer un long voyage : on a forcément une foule de questions en tête. Pour vous aider à y voir plus clair, voici les réponses directes aux interrogations les plus courantes.

Peut-on renégocier son taux hypothécaire en cours de prêt ?

Oui, absolument. Renégocier son prêt hypothécaire en Belgique est une option bien réelle. Elle devient surtout intéressante si les taux sur le marché ont piqué du nez depuis que vous avez signé votre contrat.

Concrètement, deux chemins s’offrent à vous : soit vous retournez voir votre banque pour discuter de nouvelles conditions, soit vous faites racheter votre crédit par un concurrent. Mais attention, l’opération n’est jamais sans frais. Il faut bien calculer tous les coûts : l’indemnité de remploi (pour dédommager la banque du manque à gagner), les nouveaux frais de dossier et parfois des frais de notaire. L’idée, c’est de s’assurer que l’économie réalisée sur les intérêts est bien plus importante que toutes ces dépenses.

Un refinancement bien ficelé peut sérieusement alléger vos mensualités ou raccourcir la durée de votre prêt. Mais avant de se lancer, une analyse chiffrée, au centime près, est indispensable pour être sûr que le jeu en vaut la chandelle.

Quel est l’impact de la durée du prêt sur le taux ?

La durée de remboursement est l’un des leviers les plus puissants sur votre taux d’intérêt. La logique derrière est assez directe : pour une banque, prêter de l’argent sur une longue période, c’est prendre un risque qui dure plus longtemps.

Pour se couvrir, elle applique donc un taux plus élevé. C’est pourquoi un crédit sur 25 ans affichera presque toujours un taux plus gourmand qu’un prêt sur 15 ans. Bien sûr, étaler le remboursement permet de réduire vos mensualités et de respirer un peu plus chaque mois. Mais au final, le coût total du crédit grimpe en flèche. Le vrai défi est de trouver le point d’équilibre parfait entre une mensualité que vous pouvez assumer sans stress et un coût total optimisé pour votre projet de vie.

L’assurance solde restant dû est-elle obligatoire ?

Sur le papier, la loi belge n’impose pas de souscrire une assurance solde restant dû (ASRD) pour obtenir un crédit hypothécaire. Mais dans la pratique, c’est une tout autre histoire.

La quasi-totalité des banques en font une condition sine qua non pour vous dire « oui ». C’est leur filet de sécurité : cette assurance garantit que le capital sera remboursé si l’emprunteur venait à décéder. D’ailleurs, les banques conditionnent très souvent leur meilleur taux à la souscription de l’ASRD chez elles ou chez un partenaire qu’elles vous désignent. Il est donc crucial de bien comparer le coût de cette assurance. Un tarif trop élevé peut complètement effacer l’avantage d’un taux d’intérêt qui, à première vue, semblait pourtant imbattable.

Contactez-nous

Naviguer entre ces différentes options et obtenir les conditions les plus justes pour votre profil demande une certaine expertise. Chez Astuce Crédit SRL, notre métier est de vous accompagner, d’analyser votre situation et de dénicher le financement qui colle parfaitement à votre projet. N’hésitez pas à jouer avec nos simulateurs et découvrez comment nous pouvons vous aider sur https://www.astuce-credit.be.